HyperliquidÛa(ch´Èn)óñ§ãö—ȤÅôأǺ§£Øæó§é_ÂàÓ¤öîï£₤

æ¼íÔȤ¯æÑÀ&ShewȘüèàâGodRealmX

æå2014áõÕTŸ^üòô¥±óÞȘøÅÅá£₤§£Øæó§é_çá¡₤ÀécòÅ—ýì¢vŸ}ÝÐò¥§KâÏ_ø½CryptoçáùªÆÅ ÂécíÔÀÈ2022áõFTXóóÛa(ch´Èn)òô¥±ÄçæÕàùúûÚƒ₤Ó¤µÈ˜àùÎàËøÅÅá£₤Æöýƒó§é_çáøÄØû¼ÿ@¥ÆèŸÈ˜dydxÀÂDegateçàøˆû«çáÌèüÆöýƒó§é_§åÕÇùŸÇºÝÚȘù■åÖàÀçûýᢰè¢çáë˜rȘ sØ·í±ýÔéc¥¥ÅgåÙØ·ÔtÔt]ÆÅ°èÕ˜F(xi´Ên)üµ¥çáǵó§é_ÀÈ

2024áõçæȘÆèÈI(y´´)æ—ꢣ₤§£ØæçáJeffYanFõ ÂÆçáHyperliquid{§Òø½Ûa(ch´Èn)óñ¤ë IðNèüçá¯l(f´À)êÎȘ¢šùìåÖí«Web3ÿLûØóÞÚȘػ¯l(f´À)êùVñ¤õPæÂÀÈ{§Òø½¡ÔÔ_æòÛ|ûâåˆçáTVLȘHyperliquidÆÅë«ÄçæüóóÞàËøÅÅá£₤§£Øæó§é_çáÅôóˆíôȘ°èÕ˜F(xi´Ên)üµ¥çáˆÆûÀÈ

åÖÇùú¯çáöáíôÀÑHyperliquid¥¥Åg§ãæxȤ·¤ü¥sÀÂHyperEVM¥¯óðåÖŸ}ÀñøÅȘöØäÃç§È˜HyperliquidåOÆêùØ£lÈÕ¡ÔÅåáÉÆöýƒüç§y(t´₤ng)ñ±íçáˆÆûÌȘýÂåÖArbitrumèüÕÔ@lˆÆûÌ¥Éêù·È˜Ø·ÇùÝ£L2BEATÒbÑ´ÕÀ¯öLayer3ÀÝÀÈá¢ú¯Hyperliquidø£ÆÅ4·æCíÔ¿(ji´Î)■cȘ·¤ü¥sçáÿLŠUO¡ÔȘǵñª ßè■êùàËøÅÅá£₤¤ë¯ýà¨È˜ç¨Øý§ÒÇùäáÔêù§£ØæÇÕ¤üÅÏôòȘÔ_ç§êùCEX¥eçáÆû¶µw·ÀÈŠm࣠æh¤ÉǵȘç¨Ô@ñÇÆ°êùHyperliquidFõ çáæ—òôÿL¡þȤ

Ø£Õ_ò¥üàØåUX¤ë¢šùì¨@àÀÆû¶Õ¤ùÅáá¢ùȘ¥ÇÝÐÔ@Ææ—±ÏÚ¯ýਊ[£¥ÀÈŠSø½Ûa(ch´Èn)óñçáµwê¢Ô_ç§Ø£Ñ´¥e¤µÈ˜åìÕ_ò¥øÞý§ééâæ§ãQàËøÅÅá£₤¤ë¯ýਟ}ÀÈÔ@ñNÚá¢Ô\æ¼ù¥ôñåÖSolana¤ëOptimismçà¡ÔÅåáÉ£ªçAåOòˋèÚèüØØý£¾rȘåÖèäI(y´´)£₤èüëªëª¢èØåàÀçûý£Íeçá°è¢ÀÈ

ë˜ÆçÄȘHyperliquidécóðù«§£Øæó§é_Ñ¥ûÌéRüÁë˜çáŠyõPȤâðÂÆŸ}Àȧ£Øæó§é_݃èÚƒÔÆÅOçáƒW(w´Èng)§jÅψȘÀ¯Æûçáàùå§ÑÁ姤ûÆûÀÝȘÔ@ò¿çûåìçâOØæÕ¿îŸ^ùªíó¢ÄÀÈåÖàÓ§þȘÅô§£Øæó§é_çáâðÂÆOÑàâÏŠyȘÆ^ýšÇùú¯HyperliquidçáǵÝà⻢íëÑécKOLƒÄõçàȘý£Šy¢Ç°—ù«åÖòÅ—Ô\ Iñ§ûÌüôêùOǵ¿Îñ·ÀÈ

稿ãÆÅ IðNåšïýÂý£áÉæÅô§£Øæó§é_¢šùìÃàóÞȘÔ@Ý°¤µoØè؈ÆÅéçáÛa(ch´Èn)óñæ¼ÕøÏöȘáHyperliquidåÖÛa(ch´Èn)óñÆûÌçáåOÆù¥ôñÚ¢ÇȘóðØýåÖºâ@À¯âðÂÆÀÝÔ@¤ùÅáá¢çáÀÈ݃öáæ¼íÔÂáHIPÀÂVaultsØ奯TokenáÈÅëçá§úÑàÎHyperliquidí¿Õ_¡éò—ȘëøºÇµ¥ØèŸàŠâÚ§ãÔ@Ø£Ã■cÚá¢Ý°¤µçáåOÆù¥ôñÀÈ

HIP-2äð—çáñ§¯¡òúåÖØ£ŸAåOçár¡þ ^(q´Ý)ÕgàÔMÅÅÀ¯ƒÅåæ—òÅÀÝÀÈTokený¢òÞíÔòæüà؈ŸAåOØ£r¡þ ^(q´Ý)ÕgȘࣤµHyperliquidüç§y(t´₤ng)¡ª±(j´Ç)Ô@ ^(q´Ý)ÕgæåƯl(f´À)ý¥ìIìušöȘÇ_ÝÈòÅ—èü¢ÆÅê¼ÆÅåÀÈ

Ô@ý¢ñøç᥿(ji´Î)ø¼Øˆ¯■¤˜à»KȤ

åOÑ´r¡þ ^(q´Ý)Õg¤ëšöŸlôòȤToken¯l(f´À)ÅÅñ§Øˆø¡Ñ´æ—òÅçár¡þèüüôüßȘØ奯ìIìuöçáñø§Ó■cÀÈû¢r¡þ■cüÁÎÆÖú¯Ø£r¡þ■cå—¥Æ0.3%ÀÈÔ@Ô^°ä±û¢¡¶3ûŠÓæµÆØÈ´£·íÔ¡■ÕLrÕgÈˋ¡■ÅôØ£ÇöȘÇ_ÝÈüç§y(t´₤ng)çášö¢òúƒo¡ºòÅ—ý´ÆȘÝÉû㱤µÀÈ

Æö躰èȤÛr¡þ ^(q´Ý)Õg¡■ÅôrȘHIP-2±¡ª±(j´Ç)Token¯l(f´À)ÅÅíÔäÿˋçá˜F(xi´Ên)Äç(sh´Ç)ê¢È˜ÆùЈååÖý£ë˜rö£ñéøûÑÁèìÆöÀÈ

æåÆñÇü·æ—òÅȤû¢ÛØ£À¯à¨Ÿ~ìuöÀݰ解¤µÈ˜üç§y(t´₤ng)±æåÆò¿Æû°è§£çáìY§ÞÈ´ÝààÓUSDCÈˋšØ£ñÇü·çáüßrìIöÀÈÔ@ÆØ£ÚȘòÅ—èü¢±ÆÅÅôçášö°—˜F(xi´Ên)ȘÇ_ÝÈê¼ÆÅåò¥§K£ŸÉSÀÈ

á¢ú¯òÅûÌèüØ£¯Ðçáæ—òÅèäø¼ØˆÆÅèñNòíìMñ§ò§È¤çÖØ£ñNƒëòúòíàÀ¿äÑ´åôìMȘçÖѱñNý£øݧÆòíàÀåôìMȘѽòúü·Úá¢ñ§§ÒأѴÝàâ»çáTokenæ—òÅȘ봰ÈÕ0.5%-1.5%ȘÛà£Õêùñâø¿Tokenr¡þÿjè»ò¿çûÔ°è݃ѡå—Șæ—òÅèä¢èØåŠSræ¡■òíìMñ§ò§È˜£·òúØåòôüà¥sÑ´¤ûçár¡þÔTokenȘÔ@èÌ¥¯ç§Úá¢ñ§écæ—òÅèäøÛÕgçáýˋßáȘüßÆÖóˆñªý£í¿Õ_ûÒò—ÀÈ

ѽHyperliquid¿ìñ§ØåHIP-2ñ§¯¡§ççëêùæ—òÅ°è݃ȘѽúØØåàËøÅÅá£₤çáÅöò§§ÆòíÆû¶ÇÌ¢ŸÆûÆÖæ—òÅȘÔ@èÌ¥¯ç§óðû«ÕVaultsçááÈKȘöØÂåÖ¤µöá§Õ§BÀÈ

HIP-1¤ëHIP-2ø¥åÖǵñª§ççëÚá¢ñ§èüé¤ëê¼ë´°è݃ÀÈHIP-1ÝÈæCèüéçáàËøÅÅá£₤¤ëë¡û¼ÅåȘHIP-2tÈÕTÕÆöýƒüç§y(t´₤ng)äÿˋÀ¯æåÆæ—òÅÀÝI(y´´)íȘæáúÅˋàÝñÎæ—òÅèäìYåÇçáÚá¢ñ§¢èØååÖ˜F(xi´Ên)ÄÆöýƒó§é_ñéÅáçáæ—òÅȘÔ@§oHyperliquidÏÚêùꥤû¢ÖÝÛȘý£Ô^ÆèÆÖ˜F(xi´Ên)åÖHyperliquidçáèüéìMÔ^ÆÖ¯¤ìFȘأ¯ÐçáÚá¢ñ§àå±Ý£råÖÕTëãÀÈ

íç§èüéìMÔ@åŸ}ȘƒëÝÄÚ§ãÃüôHyperliquidýèÆûçá¤èäméáCøóÀȧ■¯ŠáõÚȘCEXòíàÀäšrèüéìMÀÂèü¥ÉÆÅ æhçáTokenÀÂTokenèüùª¥ÇÝˋç½È˜ñNñNû˜Ÿ^øÝø¡óðèüéê¼°äçáøÅÅá£₤Ÿ}ÀÈåÖÇùÝ°ƒ¯üôȘHIP-1äï¡Ø(gu´ˋ)ѴȘHyperliquidó§é_èüéýèÆû¿¨Õ_ë¡û¼çá¤èäméáCøóȘѽñúÆèó§é_æ奤QѴȘÆèÇùòí¨@êùVñ¤çá¤û¡ÅÀÈ

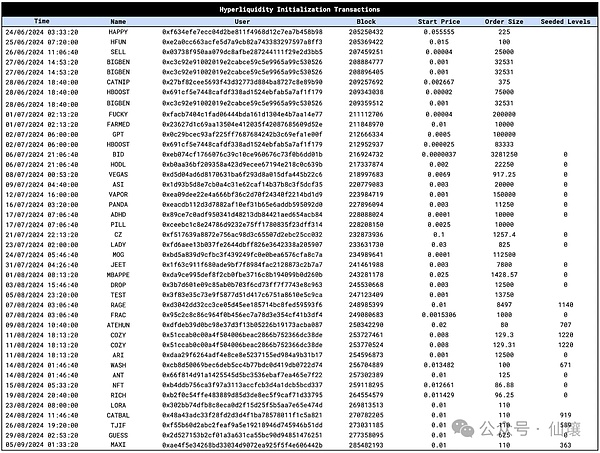

åÖHyperliquidçáñ§¯¡øÅȘû¢31ÅÀræ¼ÕØ£À¯éáìuøÉóÖÀÝȘû¢øÉóÖàÎ1èüéû«Ÿ~ÔMÅÅ¿¨Õ_éáìuȘû¢áõçáèüéû«Ÿ~Ý£üßøóÕ280ÀÈû¢éáìuøÉóÖÕ_ò¥rȘØåèüøÉóÖà°è§£rçá2ÝÑÕ_ò¥ÅôØ£ïéáìuÀÈàÓ¿«èüøÉóÖàéáìuo¿«È˜t݃øÉóÖøÄÅôá1àfûâ§ÞóÞéáÀÈÆèÆÖýèÆû¤èäméáȘéáìur±á°¾ò¥rö£øÞ¥üô§çȘøÝ称—˜F(xi´Ên)§ÆòÉìurçá¡éáíÔȘ±¨@çûèüéçáÁêÎÀÈ

üÁÝàÆÖ¼§y(t´₤ng)CEXȘHyperliquidçáèüéCøóŸHƒÔ(chu´Êng)ÅôȘòæüàÝÈæCêùèüéÔ^°äçῨÕ_ë¡û¼È˜ÝÉûãàùÕ¡èŸA¤ër¡þýì¢ÄÀÈóðÇöȘÔ@Æçáñ§ò§¯îQÑ´Áëõਧ£§oêùòŗȘÝÉûãêùæCEXàý¢àùTòíàÀàá£ìMÆûÀÈàËáõ12åôrȘHyperliquidçáèüééáìurøÝÝó100àfûâåˆÈ˜Øýò¿çûì|ê¢ï^çëçáÚá¢ñ§?j´ˋng)]ÆÅÄêÎàËèüéȘøݧÆÝÉûãêùmemecoinñ¤Eçá˜F(xi´Ên)üµÀÈ

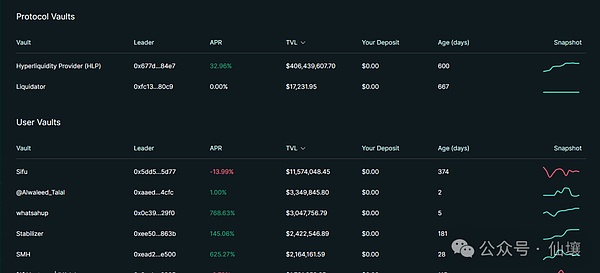

ÆöýƒúÍùÐòúø¡È˜àÓ¿«§£ØæíÔì~¶¶øçòæÇöç½óóúÍùЃȘ§£ØæíÔŸ^ÇÓ±æåÆLåü·Æöýƒó§é_¯l(f´À)°—òÅröø¡êŸÈ˜ÔMÅÅà¨ý¢£·ý¢ñøó§}ȘѽòÈÆÁçáçøî¤óñàå¢èw§£ØæíÔùªÆÅÀÈѽ¤µðúÍùÐòúȘàÓ¿«ì~¶çá¶øçç½óóúÍùЃçá2/3ȘúØŸ^ÇÓöÇë´Ô^ÆöýƒúÍùÐñ§ò§¥¯räâÚȘtVaults±§ÕàŠÔMÅŤµðúÍùÐȘÇùr§£ØæíÔçá}ö£¤ëÝÈæC§ÞÑ¥ÂßDØó§oúÍùÐàùȘý£±ëùÔ§oÆû¶ÀÈ¢èØåífVaults§Þšø¼ØˆÄÄÇùŸ—ƒ¯üôçᤵðúÍùÐȘÕHyperliquidó§é_ÔMÅÅëÅçæȘñâø¿áì~Ûa(ch´Èn)èºÀÈ

á¢ú¯Vaultsø£øÏ°øÇÌàŠà»ñNñ(w´Ïn)Ñ´éìYÛa(ch´Èn)ȤUSDCÀÂUSDT¤ëUSDC.e(¢ÓÌUSDC)ÀÈ

òíØÌôò¡¼ÛçáVaults

àå؈í{Șæ¼ÕØ£Åôéd§£ØæùªÈ˜HyperliquidçáØ£üçêÅåOÆÑ¥ø¥åÖ§ãQâðÂÆŸ}ÀÈVaultsçáÇÌåÖØãöÑø½Âæ—òŤëúÍùÐçáåÖòíØÌñø§oêùèÓ ^(q´Ý)ÀÈ¡ª±(j´Ç)Hyperliquid¿ìñ§öánçáífñ´È˜Ô@Ææ—çáá¢çáòúÀ¯àËó§é_£₤ÀÝȘÂCEXéÁçáÁêÎÔMÅÅÕ_ñéȘ˜F(xi´Ên)ûþø¼£₤Șç¨Ô@݃ì|èü¡■òú§ãQ§£Øæó§é_âðÂÆŸ}çáòøÑöȘƒëüþÆûØ£¢íŸ^øÏóÝö■Ø»êùÆû¶¤ëê¼ÆÅåȘý£ç¨§ãQêùâðÂÆŸ}ȘÔòí¨@êùØ£ó˜¤ûåuȘأéeèçûÀÈ

ý¢ñøZellicäÿˋÔ^Æñ±íçáÚá¢

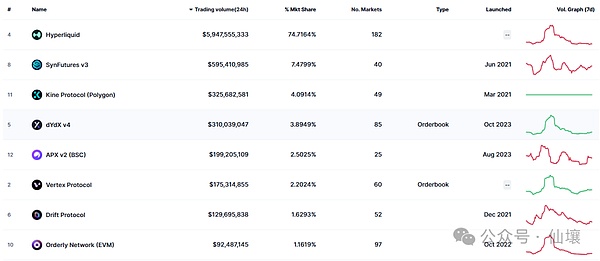

ÇùëãȘHyperliquidø¼ØˆØ·ù§£Øæꢟ}ŸHòÉåýÀÀÈóðöÇó§}¤ü¥sçáç(sh´Ç)±(j´Ç)ÎÆÖØ£DEXÚífØýòúñú°È¢ðçáÀÈ

HyperliquidçáìY§ÞìMôòû̯Í

åDÕHyperliquidäÿˋçáìY§ÞìMôòû̯ÍȘóð݃Øãòú§oÆû¶äÿˋØ£øÝÆ^çáìY§ÞìMôòÎÝàȘñ§ÝÐÆû¶ÔMÅÅ¢ÓòÅ—äæâ«È˜ç¨ sÝˋôÑêùHyperliquidØ£ÅˋáëàùÊöÑçáŸ}ÀÈöØ¢èØå¢Çç§È˜Çµý¢ñøTokençáìY§ÞìMôòÑ¥òúâæë˜çáȘÝÈ°øåÖá˜íJçá0.01%ȘåSÑÁàùØâÇùîØèóðHyperliquidèü¡ªÝƒ]ÆÅáúûÇÑÁŠH§£Øæê¢ÀÈ

Ø·ÕØ£íÌí»£ŸÉSçáòÅ—øÅȘ¿ˋÅÒý£¢èáÉëõà¨ó§¤ãȘ±Ûa(ch´Èn)èºìY§ÞìMôòý´ÆÀÈÛìIöÑÁÆÖìuörȘ§Òñ§çáìY§ÞìMôòƒë±ï^çëȘѽìuöÑÁrȘìY§ÞìMôòt±èüè»ÀÈ°—˜F(xi´Ên)Ô@ûÇÑÁâæë˜çá0.01%ȘØãöÑø½Hyperliquid¢èáÉåÖùÂöȘ¥Çë´Ô^ŸlñÝ°—úÍç᧣Øæ¤ëøÄëšöÚ嗥Ƨ£Øæê¢È˜ØåøóåšòÅ—£ŸÉSçá¥ìüµÀÈ

òÅ—èüá°Åˋ§£ØæTØýñÇưȘLåÔ^åÖHyperliquidèüæ—ꢣ₤§£Øæç¨]ÆÅ°è¿ÎȘطՊH§£ØæèŸÑàý£·ÀÈý£Ô^°»êùÆû¶µw·¤ëëóÁȘùÂöŸ}òú]ñ´æCçáȘطÕHyperliquid]ÆÅÕ_åÇȘöØoñ´ë´Ô^ÇŸ§´¿(ji´Î)■cçáñ§ñ´¨@çûëõí«çáåÙò¥§£Øæç(sh´Ç)±(j´Ç)ÀÈóðÔ@Ÿ}Øý]ÝÄ؈àËæCȘöØý£ñêù¥¢¥êÚëãØ£Ÿ}ȤàÓ¿«ùÂöòúíÌÇÌåÖçáȘHyperliquidÕòýûÇ؈Ô@ûÇæ—áÄÈ¢óðÔòúâðÂÆçáŸ}ÀÈ

ùÂöòú§ãQ§£Øæó§é_âðÂÆçáÆÅÅÏòøÑöȘ ¢¥¡¼ñNƒW(w´Èng)§jÅψÿ@ø½çáWeb2Ûa(ch´Èn)óñȘ¡¼ñNÅöò§çáùÂöÔhÝàWeb3óíÝÕÀÈrøê§þàíȘäåÀÂäšÄçàŠèäó§é_û¢áõÑ¥±ÆÅǵ¡é30-40%ç᧣Øæê¢òúë´Ô^ùÂöëõ°èçáÈ£YoutubeçáØŸlƒW(w´Èng)íƒèü§(j´ˋng)°È±ÆÅáÈMÆû¶ÅÅÕçáæåÆ■cìÀÂåuíÀÂõPæÂçàÈ£¤ë󧃨ÆÂçàê¼ÅÅÆö·øÅȘأƒø50àùøŤɢèáÉø£ÆÅáÐæ奤òúíÌàùȘóðù«à¨òúAIÀÈ

øêÆÖWeb3øÅç᡼ï^ǵçáÆöýƒCEXȘØý]ÆÅíl¡Øífæ奤áöÇùÂÔ^öȘùªØåùÂöŸ}òúóíÝÕÇÌåÖçáȘѽúØ]ÆÅǵ¥ØüŠüµçááúûǤêÆÀÈöØú¯ûÌífêùȘHyperliquidçáÿL¡þòúùªÆÅÆæ¼çáá¢çáÑ¥åÑ´çÄÕ§ãQ¤ùÅáŸ}ѽñ±íȘááéôÆÅØ£ÅˋÿLåuèüçáü«OƯÚȘùªØåùÂöØýñ«¤üóðØ£Äæ¼ÿLÀÈóð¤ùÅáŸ}óðø£ÆÅèȤâðÂƤëÆû¶µw·ÀÈÕêù§ãQÔ@èŸ}Șù■è¾øê¢èØå¡ÐØ£øÅÅá£₤ý£Õ_åÇçῨÌȘ¡■¤öròúùÂöáÄÈ¢

¢µwÚífȘHyperliquidçáÛa(ch´Èn)óñåOÆ£ªÝƒºâ@Ø£ƒVŸIȤùªÆÅÛa(ch´Èn)óñÙh(hu´Ân)¿(ji´Î)¤ëÔ\ IÆæ¼à¨êÎéð¤üȘÑàÔ^âðÂÆróÖȘ§oÆÒÆû¶CEXçáµw·È˜ááéôòÉç§ æhȘááéôñéØ£Åˋ|ö¼ÀÈá§Y¿«Ú¢ÇȘóðýÔôåòúñú°È°è¿ÎçáȘøççûëÝP¤ëîŃ¢ÀÈ