美國經濟:滯脹已成定局

作者:MichaelRoberts

美國經濟的缺口日益擴大:一邊是通脹上升,另一邊是就業。根據主流凱恩斯主義理論,這種情況不應該發生。這是因為勞動力市場疲軟應該導致工資增長和消費需求下降,物價通脹將會消退。20世紀70年代經濟體的經驗推翻了這一理論,該理論據稱由所謂的菲利普斯曲線(即物價上漲和失業之間的權衡取舍)所支持。通貨膨脹暴發,失業率飆升。大衰退后的2010年代再次推翻了這一理論,當時主要經濟體的通貨膨脹率回落至接近零,失業率處于歷史低位。在2021年至2024年的后新冠疫情時期,通貨膨脹率急劇上升,但失業率保持在低位。

凱恩斯主義理論為何錯誤?因為凱恩斯主義理論假設總需求驅動支出和價格。如果需求超過供給,價格就會上漲。然而,在這兩個時期,無論是20世紀70年代還是21世紀10年代,驅動力都是供給側,而不是總需求。20世紀70年代,由于資本盈利能力和投資增長暴跌,經濟增長放緩,隨后石油生產商限制能源供應,原油價格飆升。21世紀10年代,經濟增長緩慢,通脹率下降,但失業率并未上升。21世紀20年代,疫情后的經濟衰退導致全球供應鏈崩潰、能源價格上漲和技術工人減少。這是一個供給側問題。

貨幣主義理論也在這些時期暴露無遺。各國央行——尤其是本·伯南克領導下的美聯儲——伯南克是貨幣主義奠基人米爾頓·弗里德曼的弟子,弗里德曼聲稱通貨膨脹本質上是一種貨幣現象(即貨幣供應推動價格上漲)——認為解決2008-2009年經濟大衰退的答案是通過所謂的量化寬松政策(QE)來降低利率和增加貨幣供應量,即美聯儲“印”錢并從銀行購買政府和公司債券,這反過來又有望增加對公司和家庭的貸款(貨幣供應)以促進消費。但這并沒有發生。實體經濟仍然處于蕭條之中,所有貨幣注入只是推高了金融資產價格。股票和債券價格飆升。貨幣主義再次忽視了經濟增長、支出和投資的真正驅動力:資本的盈利能力,即供給側。

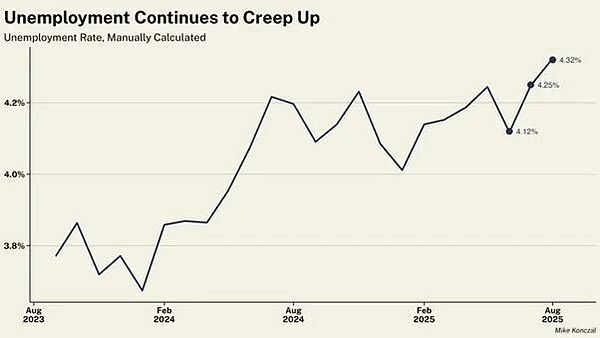

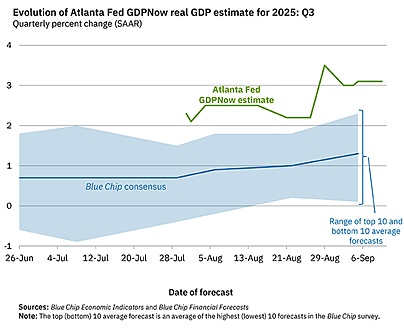

去年二月,我在一篇文章中指出,美國經濟出現了“滯脹跡象”。“滯脹”是指國民產出和就業停滯不前或增長緩慢,而物價通脹卻持續上升甚至加速。美國經濟顯然一直在放緩。季度增長率不穩定,主要原因是進口大幅波動。今年年初,由于企業試圖“搶在”特朗普提高進口關稅之前,進口量激增;隨后,隨著關稅開始影響到工業所需的進口零部件,實際GDP增長放緩。但今年上半年,在特朗普執政期間,經濟明顯放緩。

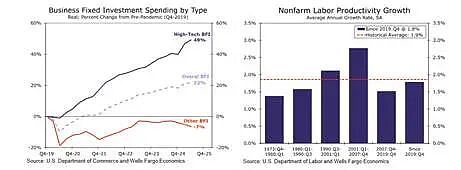

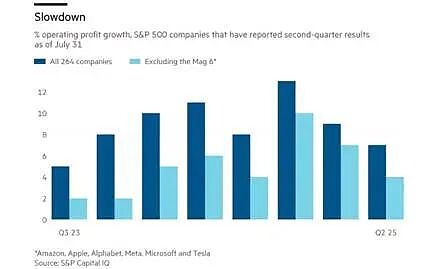

我和其他學者指出,只有當企業投資急劇萎縮時,經濟才會陷入衰退,而企業投資只有在利潤開始下降時才會出現衰退。 到目前為止,企業投資仍然保持正增長,年增長率約為4%。

資料來源:https://theplanningmotive.com/2025/08/30/us-corporate-profits-2025-q2-plateauing-but-yet-to-collapse/

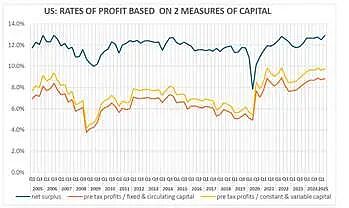

我自己對大衰退結束以來和新冠疫情之后美國利潤率的計算是類似的。

美國家庭正感受到經濟壓力。消費者對經濟的信心指數已跌至本世紀最低水平之一,與金融危機時期和上世紀80年代經濟衰退時期的水平相當。

通脹和失業率是否下降取決于美國實際GDP和生產率增長是否復蘇。而這又取決于企業投資是否持續增長。最終,這取決于企業盈利能力和利潤是維持不變還是下降。到目前為止,還沒有下降,但下行跡象正在顯現。