Hyperliquid 指南:是顛覆性基礎(chǔ)設(shè)施還是高估值泡沫?

過去幾個月里,Hyperliquid獲得了大量關(guān)注。本文旨在讓所有人了解最新動態(tài)以及對未來的預(yù)期。它既是Hyperliquid的入門指南,也包含我對該生態(tài)系統(tǒng)整體的一些細(xì)致入微的見解。

TL;DR

對于那些只想了解本文重點(diǎn)及其關(guān)鍵要點(diǎn)的讀者:

Hyperliquid悄然占據(jù)了幣安月永續(xù)合約交易量的13.6%,每月產(chǎn)生 1.16億美元收入——但大多數(shù)分析忽略了其中微妙的風(fēng)險(xiǎn)/回報(bào)動態(tài),這將決定它將成為Crypto領(lǐng)域的突破性基礎(chǔ)設(shè)施項(xiàng)目,還是另一個DeFi的犧牲品。

市場地位

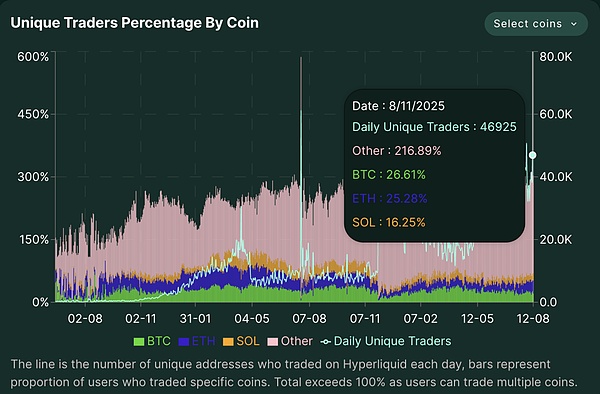

占去中心化永續(xù)合約總交易量的 70%,日交易量占比達(dá)幣安的 9.9%

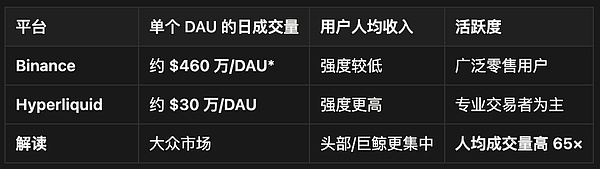

66.5萬交易者每月產(chǎn)生人均30萬美元交易量(交易密集度是幣安零售用戶的65倍)

平臺上 44億美元USDC 占 Arbitrum全網(wǎng)USDC鎖倉量的71%

基本面

月收入1.16億美元,其中 97% 返還給生態(tài)參與者

總Tokens供應(yīng)量的 38%(3.88億HYPE)仍預(yù)留用于未來增長激勵

24個驗(yàn)證節(jié)點(diǎn)維護(hù)網(wǎng)絡(luò)安全vsEthereum的100萬+(中心化與性能的權(quán)衡)

競爭態(tài)勢

預(yù)計(jì) 15-25% 的刷量交易(優(yōu)于行業(yè)標(biāo)準(zhǔn)但仍需關(guān)注)

12個月內(nèi)對幣安永續(xù)合約市場份額從 2.2% 增長至 13.6%

Jupiter平臺60天 320億美元。永續(xù)合約交易量顯示鏈上競爭加劇

當(dāng)多數(shù)人關(guān)注Tokens價格升值時,我通過多個市場周期(包括熊市壓力測試和競爭壓力)分析其底層商業(yè)可持續(xù)性

年末開始的 2.38億Tokens解鎖將形成日均1700萬美元拋壓——相當(dāng)于當(dāng)前回購能力的8倍,多數(shù)看漲者忽視這一結(jié)構(gòu)性阻力

6億美元納斯達(dá)克上市國債配置與VanEck背書顯示存在非零售需求可能吸收解鎖壓力,但機(jī)構(gòu)采用時間表仍不確定

零Gas費(fèi)交易+0.2秒延遲+內(nèi)置訂單簿形成轉(zhuǎn)換成本,但技術(shù)債務(wù)和共識機(jī)制限制可能侵蝕優(yōu)勢

Hyperliquid可能因Tokens貶值和收益壓縮面臨用戶流失,但 97%費(fèi)用返還模式 與可持續(xù)收入生成能力使其成為具有潛力的多周期基礎(chǔ)設(shè)施項(xiàng)目。

與依賴Tokens排放或補(bǔ)貼收益的傳統(tǒng)DeFi協(xié)議不同,Hyperliquid從真實(shí)經(jīng)濟(jì)活動中產(chǎn)生收入并幾乎全額返還——當(dāng)不可持續(xù)的收益模型崩潰時展現(xiàn)出韌性

預(yù)計(jì)2025-2027年解鎖期間會出現(xiàn) 60-80%跌幅,但商業(yè)智慧與基礎(chǔ)設(shè)施優(yōu)勢使其有望在行業(yè)整合中強(qiáng)勢崛起

本文直指真正決定Hyperliquid長期成功的關(guān)鍵:可持續(xù)商業(yè)模式、競爭定位、以及在全行業(yè)生存危機(jī)中存活多個周期的能力。WatHappen?

重度用戶憑借新獲得的財(cái)富繼續(xù)活躍使用——費(fèi)用收入用于回購Tokens——強(qiáng)化了產(chǎn)品和市場影響力——Hyperliquid吸引了更多用戶和交易量。

因此,這次大規(guī)模分發(fā)使HYPE避免了空投后常見的價格下跌。事實(shí)上,在接下來的幾個月中,HYPE的價格飆升了1,179%——從2024年11月推出時的3.90美元上漲至2025年8月的47美元。

TheHyperEVM

2月18日,HyperEVM正式亮相。

HIP提案概述

不僅如此,Hyperliquid改進(jìn)提案(HIP1,2,3)進(jìn)一步推動了技術(shù)棧的縱向深化。

HIP-1是一個部署原生Tokens和鏈上現(xiàn)貨訂單簿的標(biāo)準(zhǔn)。

了解更多:https://hyperliquid.gitbook.io/hyperliquid-docs/hyperliquid-improvement-proposals-hips/hip-1-native-token-standard

HIP-2致力于為HIP-1Tokens的現(xiàn)貨訂單簿永久性地注入流動性。

了解更多:https://hyperliquid.gitbook.io/hyperliquid-docs/hyperliquid-improvement-proposals-hips/hip-2-hyperliquidity

Unit項(xiàng)目通過提供更原生的現(xiàn)貨交易體驗(yàn),有力地推動了HIP-2的采用。本質(zhì)上,Unit是一個多簽錢包,它允許交易者索引原生鏈并在Hyperliquid上進(jìn)行無需許可的交易。(了解更多:https://docs.hyperunit.xyz/)

但可以說引起最大反響的更新是HIP-3:https://hyperliquid.gitbook.io/hyperliquid-docs/hyperliquid-improvement-proposals-hips/hip-3-builder-deployed-perpetuals

HIP-3在核心基礎(chǔ)設(shè)施上引入了無需許可、由開發(fā)者部署的永續(xù)合約市場。在HIP-3之前,只有核心團(tuán)隊(duì)可以推出永續(xù)合約市場,但現(xiàn)在任何質(zhì)押100萬HYPE的人都可以直接在鏈上部署自己的市場。

流程如下:

質(zhì)押100萬HYPE

定義市場細(xì)節(jié):市場名稱和代碼(仍需通過拍賣購買,類似于現(xiàn)貨)、選擇抵押品類型、預(yù)言機(jī)來源和備用邏輯、杠桿和保證金參數(shù)、合約規(guī)格和資金機(jī)制。

設(shè)置費(fèi)用結(jié)構(gòu)(設(shè)定基礎(chǔ)交易費(fèi)和任何額外的自定義費(fèi)用),決定市場部署者的費(fèi)用分成比例(最高可達(dá)50%)。

類似于幣安與Circle之間的收入分成關(guān)系。

部署市場

市場運(yùn)營者需要自行引導(dǎo)流動性,而Hyperliquid則獲得另外50%的費(fèi)用(這部分費(fèi)用將回流給HYPETokens)。需要注意的是,這些市場不會直接出現(xiàn)在Hyperliquid主界面上,但任何人都可以選擇連接哪些市場。這使Hyperliquid的角色不再僅僅是一個啟動平臺,而更像是一個資產(chǎn)提供商。

到目前為止,Hyperliquid已經(jīng)成功攻克了以下核心領(lǐng)域:

高性能交易引擎:為現(xiàn)貨和永續(xù)合約提供了有效模仿CEX性能的交易體驗(yàn)。

這包括杠桿交易和現(xiàn)貨轉(zhuǎn)賬功能。

結(jié)合了分銷渠道的消費(fèi)者級用戶體驗(yàn)。

EVM作為可編程執(zhí)行層:在其之上構(gòu)建了一個與用戶體驗(yàn)和流動性中心緊密相連的可編程層(HyperEVM)。

穩(wěn)定幣基礎(chǔ)設(shè)施:成功吸引了價值56億美元的USDH流入其生態(tài)系統(tǒng)。

對于Hyperliquid自身或其生態(tài)中的其他項(xiàng)目(基于HyperEVM),未來仍有廣闊的機(jī)遇可供探索:

原生法幣出入金通道:構(gòu)建更便捷、低成本的法幣與Crypto轉(zhuǎn)換橋梁。

支付解決方案:利用其高速、低成本網(wǎng)絡(luò)開發(fā)新型支付應(yīng)用。

Web2級別的消費(fèi)者應(yīng)用:開發(fā)體驗(yàn)堪比傳統(tǒng)Web2應(yīng)用的復(fù)雜去中心化產(chǎn)品,以吸引更廣泛的用戶群。

風(fēng)險(xiǎn)管理引擎:為機(jī)構(gòu)和高級交易者創(chuàng)建更好的風(fēng)險(xiǎn)管理和對沖工具。

Tokens/流動性的現(xiàn)狀

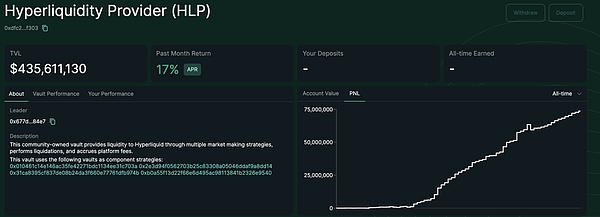

Assistancefund主導(dǎo)的回購計(jì)劃顯示,目前已累計(jì)回購2800萬枚HYPE,資金來源于總收入的54%(永續(xù)合約費(fèi)用的46%分配給了HLP存款者,這意味著92-97%的總收入都返還給了用戶),平均每日回購金額達(dá)215萬美元。

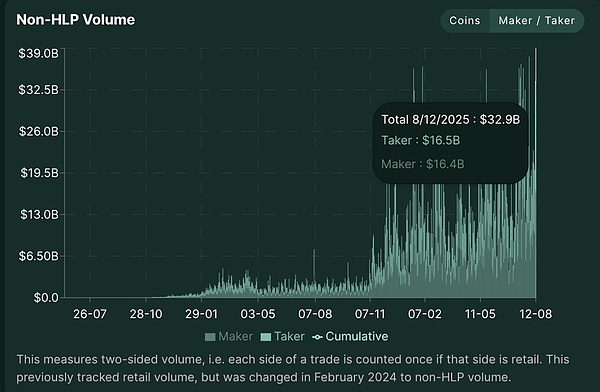

采用非HLP交易量指標(biāo)(累計(jì)4.3萬億美元)來分析,由于HLP是被動流動性提供者/平臺資金池,負(fù)責(zé)內(nèi)部化訂流和對沖風(fēng)險(xiǎn),因此非HLP交易量代表了用戶對用戶(Peer-to-Peer)的交易流。需要留意的是,這部分用戶間交易流仍包括:

做市商

約占20%的常規(guī)交易Mining賬戶和采用系統(tǒng)化策略的金庫(參見附錄)

對一個交易所而言,做市商增多是一個“甜蜜的煩惱”。事實(shí)上,Jeff曾提到做市商數(shù)量已經(jīng)“太多了”。

所以,這意味著什么?

就目前而言,所有環(huán)節(jié)似乎都非常依賴于將用戶引入HyperCore基礎(chǔ)設(shè)施,然后以某種方式將價值返還給生態(tài)系統(tǒng):

HyperEVM將為hyperliquid帶來更多交易量+一個穩(wěn)定的金融化層。

BuilderCodes幫助擴(kuò)展hyperliquid的分銷渠道,將費(fèi)用帶回給HYPETokens。

HIP-3將實(shí)現(xiàn)無需許可的市場創(chuàng)建,并與HYPETokens共享費(fèi)用。

HYPETokens的通脹將對質(zhì)押者有利,并普遍為HyperEVM帶來更高的收益。

憑借HYPETokens這一完美的營銷工具和協(xié)調(diào)社區(qū)發(fā)展的最佳方式,Hyperliquid形成了自己緊密團(tuán)結(jié)、類似狂熱信仰者的社區(qū)。歸根結(jié)底,如果杠桿交易對消費(fèi)者來說是一種有價值的體驗(yàn),那么Hyperliquid的飛輪效應(yīng)就將持續(xù)運(yùn)轉(zhuǎn)下去。WatNext?

BearishCase

#監(jiān)管收緊的可能性

永續(xù)合約為終端用戶提供了進(jìn)入杠桿市場的渠道。若缺乏完善的KYC/反*洗*錢措施,將存在*洗*錢風(fēng)險(xiǎn)。平臺可能被迫實(shí)施更嚴(yán)格的合規(guī)系統(tǒng)并報(bào)告大額交易活動。如同Polymarket,美國用戶最終可能需要通過KYC才能使用平臺。

#Tokens解鎖

若處理不當(dāng),鎖定的空投供應(yīng)可能引發(fā)巨大的拋售壓力。

2.38億核心貢獻(xiàn)者Tokens(占總供應(yīng)量23.8%)將于2025年11月29日開始線性解鎖。

按當(dāng)前價格計(jì)算,預(yù)計(jì)2027-2028年間每日將產(chǎn)生約 1730萬美元的等效拋壓。

內(nèi)部人員持有比例將從當(dāng)前的15.9%激增至完全稀釋后的 45.8%。

為何重要:

目前援助基金的回購能力僅約每日$200萬

形成8.6倍于回購能力的拋壓

時間點(diǎn)與2027–2028年Bitcoin減半后下行周期重疊

僅為維持價格均衡,就需要6–7倍的費(fèi)用收入增長

#流動性分流風(fēng)險(xiǎn)

隨著HyperliquidL1出現(xiàn)眾多新的分銷形式(如BuilderCodes和HIP-3創(chuàng)建的市場),交易量存在流向其他市場的風(fēng)險(xiǎn)。盡管費(fèi)用最終仍會回流至HYPETokens(但分成比例可能折扣),且Hyperliquid控制著核心市場和分銷渠道,但此風(fēng)險(xiǎn)依然存在。

#回購效應(yīng)的邊際遞減與飛輪斷裂風(fēng)險(xiǎn)

回購對價格的推升作用存在邊際遞減效應(yīng)。如果Hyperliquid的采用率和產(chǎn)品產(chǎn)生的收入無法匹配市場對增長的需求或持有其他Tokens的機(jī)會成本,就可能打破增長的飛輪效應(yīng)(宏觀趨勢也可能打壓價格,參見2025年4月的例子)。緩解因素在于經(jīng)濟(jì)博弈論:若價格回落至足夠低的市值,回購將consolidates并推動價格回升。但核心風(fēng)險(xiǎn)在于,有多少用戶是solely因?yàn)镠YPETokens而使用平臺。

#安全性與信任對比

零售用戶雖喜愛Hyperliquid的用戶體驗(yàn),但仍偏好將Ethereum作為資產(chǎn)存儲地——因其擁有更強(qiáng)大的驗(yàn)證器集(80萬vs.HL的區(qū)區(qū)16個)、更長的安全記錄、更嚴(yán)厲的懲罰機(jī)制(HL的共識設(shè)計(jì)是安全的,但中心化程度更高,懲罰風(fēng)險(xiǎn)更集中)。諸如$JELLYJELLY的事件也引發(fā)了社區(qū)對安全和管理的問題。

#發(fā)展資金匱乏

97%的費(fèi)用用于回購,意味著零預(yù)算用于增長、市場營銷或安全激勵。任何通過治理提案挪用資金來資助開發(fā)的行為對Tokens持有者都將是雙重利空。競爭對手積極資助生態(tài)發(fā)展,而Hyperliquid則讓自身處于“饑餓”狀態(tài)。

BullishCase

#增長動力

通過EVM集成和更好的互操作性吸引大量資本流入

HIP3市場帶來機(jī)構(gòu)和零售的傳統(tǒng)金融資金流入

主站永續(xù)合約市場數(shù)量持續(xù)增加

38.8%Tokens預(yù)留為空投提供增長彈藥

#USDH收益潛力

平臺上USD存款約50億美元,USDH引入后按當(dāng)前美債利率計(jì)算,每年可產(chǎn)生1.5-2億美元收益。這筆原由Circle保留的收入若能redirected至HYPE回購,對生態(tài)極為利好。

#跨鏈擴(kuò)張

通過LayerZero實(shí)現(xiàn)從任何LayerZero鏈一鍵充值,首發(fā)資產(chǎn)包括USDT0,USDe,PLUME,COOK。打破單鏈天花板,搶先布局L2訂單流捕獲。

#費(fèi)用優(yōu)勢

當(dāng)前收費(fèi)率約2.8個基點(diǎn),競爭對手約1個基點(diǎn)

零Gas訂單+鏈上匹配提供可持續(xù)盈利模式

即使費(fèi)用減半仍能保持盈利

#CEX信任危機(jī)機(jī)遇

CEX(如FTX)事故損害形象。Hyperliquid作為半可信中立基礎(chǔ)設(shè)施,以CEX般體驗(yàn)推動Blockchain理念,在托管去中心化、運(yùn)營成本、監(jiān)管套利等方面縮小差距。

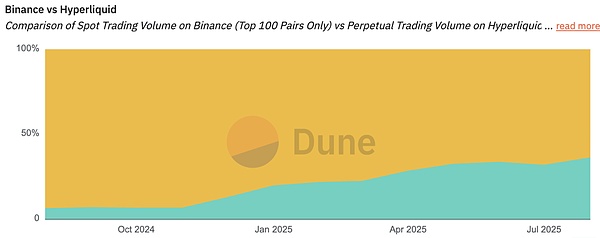

然而,將現(xiàn)貨交易量與永續(xù)合約交易量直接比較,就像比較蘋果和橘子。如果我們想要清晰區(qū)分幣安(Binance)和Hyperliquid(HL)在現(xiàn)貨與永續(xù)合約市場的實(shí)際份額,可以看到以下情況:

#日交易量(2025年9月9日)

基于Messari提供的7300億美元月總交易量及每日比率估算messari

兩者的市場定位完全不同。一個主要服務(wù)于鏈下(Off-Chain)用戶,另一個則瞄準(zhǔn)了鏈上(On-Chain)用戶。下圖展示了兩者在各自領(lǐng)域的統(tǒng)治力。

#用戶基數(shù)分析(UserBaseAnalysis)

基于2500萬活躍用戶的粗略估算

#市場份額(MarketShare)

迄今為止,我在Hyperliquid生態(tài)中交流過的眾多建設(shè)者,無一不是埋頭苦干、創(chuàng)造價值且由社區(qū)驅(qū)動的團(tuán)隊(duì)。這種氛圍的形成,很大程度上源于該生態(tài)從產(chǎn)品到空投乃至其間一切環(huán)節(jié)的引導(dǎo)方式。

為了將Crypto推向大眾,這個領(lǐng)域需要為潛在的零售新用戶創(chuàng)造新的價值和更好的體驗(yàn)。從根本上說,我相信Hyperliquid能夠提供大量此類產(chǎn)品。

例如:

出色的交易界面(鏈上版Robinhood):可以接入鏈上流動性,同時提供無縫的金融體驗(yàn)。如果加密市場想要創(chuàng)建一個更好的金融結(jié)構(gòu),我們同樣需要一個更好的交互門戶,來抽象掉令人困惑的UI/UX。

Pre-IPO產(chǎn)品:隨著$PUMP的*I*C*O/TGE(Tokens生成事件),我們看到在永續(xù)合約交易所上facilitated的預(yù)市場允許用戶對此進(jìn)行投機(jī),同時也為底層資產(chǎn)提供了更好的價格發(fā)現(xiàn)機(jī)制。如果這一點(diǎn)被復(fù)制到Pre-IPO資產(chǎn)上,將是一種提供真正價值套利的直觀方式(這條推文解釋得很好:https://x.com/j0hnwang/status/1947330391590752532)。

應(yīng)對碎片化:隨著許多新市場(HIP3、其他CLOB等)的出現(xiàn),我們看到流動性和用戶體驗(yàn)可能會逐漸變得碎片化。而像https://superstack.xyz這樣的項(xiàng)目提供了一個很好的解決方案,就像1inch為DEX所做的那樣,Jumper為跨橋所做的那樣,以及Beefy為收益耕作所做的那樣。

現(xiàn)實(shí)世界資產(chǎn)(RWA):HIP3為像SPX這樣的鏈下資產(chǎn)提供了在鏈上記賬的途徑。其他形式的RWA將提供更可持續(xù)、由收入支持的收益和金融活動,這將有助于推動生態(tài)系統(tǒng)的發(fā)展。

總而言之,Hyperliquid采取了一種以用戶為中心的方法。從核心團(tuán)隊(duì)的產(chǎn)品決策到成千上萬與愿景一致的構(gòu)建者,整個生態(tài)的設(shè)計(jì)使得最終的贏家將是那些創(chuàng)造價值而非提取價值的人。新來者現(xiàn)在擁有平等的機(jī)會來證明他們的洞察力,而無需受不良行為者的困擾,并能接入一個豐富而成熟的生態(tài)系統(tǒng)。任何產(chǎn)品能否在熊市周期中存活對任何人來說都是個謎,但就個人而言,我對它們反彈并持續(xù)吸引更多建設(shè)者的能力非常抱有希望。

這并非是對HYPE價格上漲或收益保持高位的賭注——而是對用真實(shí)用戶和真實(shí)收入構(gòu)建真實(shí)業(yè)務(wù)最終會獲勝的賭注,即使道路中包含顯著的波動性和用戶流失。

市場很可能會給你多次機(jī)會,讓你以distressedprices(低估價格)來累積這一主題資產(chǎn)。問題在于,你是否相信在Crypto的長期演進(jìn)中,商業(yè)智慧和可持續(xù)的收入模式最終比短期的Tokens游戲更重要。

發(fā)展的空間很大,但就像任何風(fēng)險(xiǎn)投資一樣,我相信它掌握在合適的人手中。