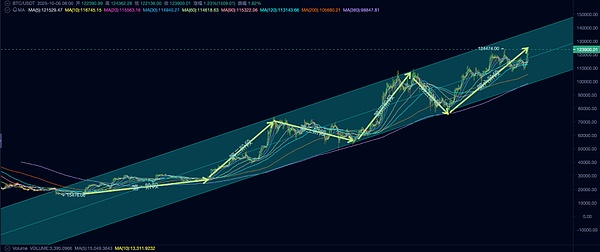

本周期 BTC 市場(chǎng)啟動(dòng)、運(yùn)行及結(jié)束的邏輯分析

據(jù)Coinbase報(bào)價(jià),BTC在2022年11月21日到達(dá)4年低點(diǎn)15460.00美元/枚。我們將這一天視作上一周期的結(jié)束日和本周期的起始日。

自當(dāng)日起截止今年9月30日,BTC已在動(dòng)蕩中已運(yùn)行1044天,時(shí)間上已經(jīng)臨近前兩輪周期的頂點(diǎn)(低點(diǎn)后約1060天)。刻舟求劍計(jì)算,那么BTC將在2025年10月份到達(dá)本周期頂點(diǎn)。

第一階段(2022.11~2023.09):長(zhǎng)手增持

回看歷史,上一周期的主要買家之一FTX及其貸方VoyagerDigital等機(jī)構(gòu)的破產(chǎn),標(biāo)志著該周期的出清完成。FTX破產(chǎn)后,BTC價(jià)格由底部區(qū)間的20000美元再跌至15476美元(Coinbase數(shù)據(jù),后同),最低點(diǎn)出現(xiàn)在2024年11月21日。

FTX等機(jī)構(gòu)的破產(chǎn)加劇了市場(chǎng)見底,但決定周期終結(jié)的根本力量卻是長(zhǎng)手群體(長(zhǎng)期投資者)的止盈拋售。在市場(chǎng)狂熱時(shí)短手搶籌而長(zhǎng)手拋售,在市場(chǎng)冷卻時(shí)短手拋售而長(zhǎng)手轉(zhuǎn)而增持。

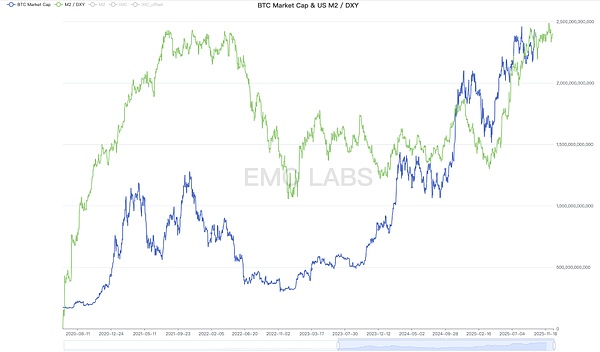

美國(guó) M2/DXY

我們將“2022.11~2023.09”界定為本周期的第一階段。配合宏觀流動(dòng)性的改善,加密市場(chǎng)內(nèi)部持幣結(jié)構(gòu)所產(chǎn)生的張力成為本階段BTC價(jià)格上漲的根本動(dòng)力。

美聯(lián)儲(chǔ)加息于2023年7月正式結(jié)束,長(zhǎng)手的增持行為一直持續(xù)到2023年9月底。

日后叱咤風(fēng)云的DATs公司和BTCSpotETF,此時(shí)尚未成為主導(dǎo)力量,追漲殺跌的散戶群體仍未覺(jué)醒。這一階段穩(wěn)定幣發(fā)行量處于萎縮狀態(tài),資金仍在流出加密市場(chǎng)。長(zhǎng)手群體的周期性增持是市場(chǎng)上行的主要力量。

第一階段,BTC自低點(diǎn)的15476.00美元最高反彈至31862.21美元,最大漲幅105.88%。

第二階段(2023.10~2024.03):BTCSpotETF

美國(guó)通脹持續(xù)回落,2023年7~9月CPI的短暫反彈被認(rèn)為是虛驚一場(chǎng),7月最終被確認(rèn)為美聯(lián)儲(chǔ)本輪加息周期的結(jié)束月。

隨著市場(chǎng)預(yù)期的改變,風(fēng)險(xiǎn)資產(chǎn)開始受到資金青睞,風(fēng)險(xiǎn)偏好的變化為BTC啟動(dòng)第二階段的行情做好了準(zhǔn)備。

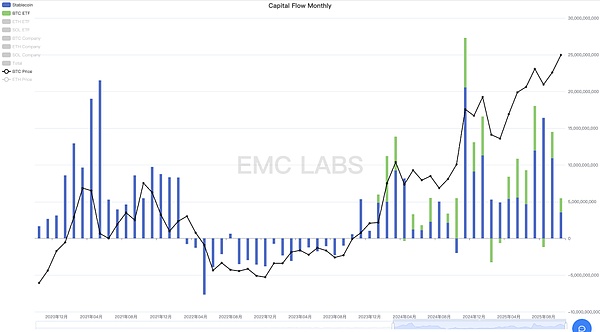

BTCSpotETF及穩(wěn)定幣通道資金流動(dòng)月度統(tǒng)計(jì)

此外,穩(wěn)定幣通道在10月也徹底擺脫流出態(tài)勢(shì),恢復(fù)流入,至3月底,總計(jì)新增發(fā)行超過(guò)260億美元,是上半場(chǎng)的主要驅(qū)動(dòng)力量之一。

自2024年10月本階段行情啟動(dòng),長(zhǎng)手群體啟動(dòng)減持,至行情結(jié)束減持規(guī)模達(dá)到90萬(wàn)枚之多。

這一階段的行情由BTCSpotETF通道投機(jī)/投資資金、場(chǎng)內(nèi)投機(jī)/投資資金(表現(xiàn)為穩(wěn)定幣大量增發(fā))及長(zhǎng)手減持共同主導(dǎo)。買力大于賣力,BTC價(jià)格大幅上行,且行情非常兇猛。

第二階段,BTC自低點(diǎn)的26955.25美元,最高上漲至73835.57美元,最大漲幅173.92%。

第三階段(2024.04~2024.09):減半再平衡

伴隨特朗普競(jìng)選,海量資金通過(guò)ETF和穩(wěn)定幣通道迅速注入加密市場(chǎng),形成了本輪周期迄今為止最大規(guī)模的資金流入。與此同時(shí),長(zhǎng)手群體再次啟動(dòng)拋售,鎖定利潤(rùn)。

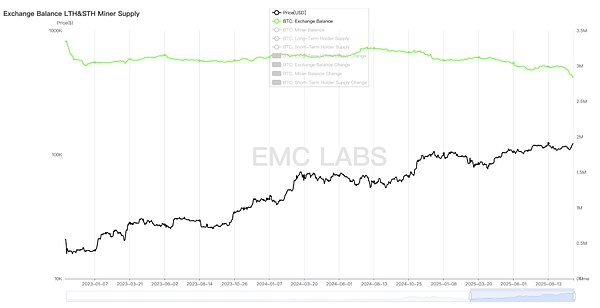

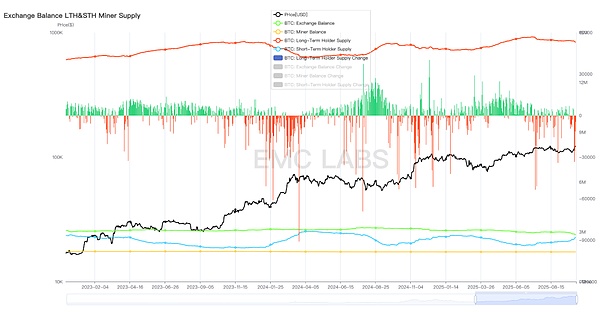

主要加密資產(chǎn)交易所BTC存量統(tǒng)計(jì)

在這一階段及之后,這種流出仍在持續(xù),它顯示出BTC這一資產(chǎn)目前正處于歷史性的換手之中。早期投資者(包括7年以上的持有群體)正在兌現(xiàn)巨額利潤(rùn)退場(chǎng),而傳統(tǒng)資金正在轉(zhuǎn)變?yōu)檫@一資產(chǎn)的長(zhǎng)期投資者。早期投資者的行為受減半周期影響非常大,而DATs公司似乎傾向于持續(xù)買入長(zhǎng)期持有,BTCSpotETF通道的持有者行為則受美股走勢(shì)影響更大。

這一持幣結(jié)構(gòu)的變化,使得BTC的周期塑造變得更加復(fù)雜。

這一段市場(chǎng)動(dòng)力來(lái)自降息和特朗普加密友好政策預(yù)期所帶來(lái)的投機(jī)行為,加密市場(chǎng)在這一階段獲得創(chuàng)記錄的資金流入。

第四階段,BTC價(jià)格由低點(diǎn)63301.25推升至109358.01美元(于特朗普上任日的2025年1月20日錄得),最高漲幅達(dá)到72.76%。

第五階段(2025.02~2025.04):黑天鵝

在我們的研究框架里,第五階段是外部黑天鵝事件疊加激情投機(jī)后的情緒回潮所形成的又一次中期調(diào)整。降息暫停與關(guān)稅戰(zhàn)所帶來(lái)的市場(chǎng)動(dòng)蕩,在時(shí)間上和看空間上均達(dá)到了閾值,最終形成了這個(gè)特殊的階段。

BTC長(zhǎng)手群體持倉(cāng)變動(dòng)統(tǒng)計(jì)

本周期以來(lái),伴隨第三波上漲,長(zhǎng)手正在進(jìn)行第三輪大規(guī)模拋售。據(jù)鏈上數(shù)據(jù),長(zhǎng)手本周期已鎖定超過(guò)350萬(wàn)枚BTC的利潤(rùn),這一規(guī)模已經(jīng)達(dá)到以往周期頂部區(qū)域時(shí)的閾值。截止今日,長(zhǎng)手仍在繼續(xù)大幅拋售BTC。

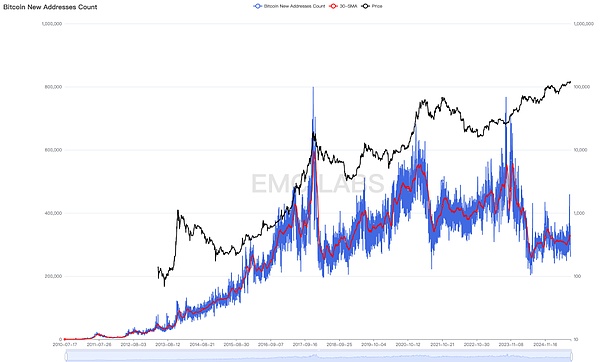

比特網(wǎng)絡(luò)新增地址統(tǒng)計(jì)

但當(dāng)觀察最大的SCP平臺(tái)Ethereum時(shí),我們可以注意到本周期新增地址出現(xiàn)了相同的情形。

Ethereum新增地址統(tǒng)計(jì)

這使得我們不得不相信,BTC市場(chǎng)結(jié)構(gòu)發(fā)生了劇變,整個(gè)加密市場(chǎng)也正在步入新的發(fā)展階段。簡(jiǎn)單按照周期律預(yù)測(cè)市場(chǎng)頂部,或追逐熱點(diǎn)不假思索地購(gòu)入幣種并期待高收益已經(jīng)過(guò)時(shí)。

甚至BTC可能已經(jīng)走出舊周期,進(jìn)入新周期,其見頂方式、見頂時(shí)間及熊市回調(diào)幅度可能會(huì)發(fā)生徹底改變。

結(jié)語(yǔ)

由以上回顧和觀察,我們得出一個(gè)初步結(jié)論:本輪牛市的上漲動(dòng)力主要來(lái)自產(chǎn)業(yè)政策的促動(dòng)和傳統(tǒng)渠道的增量資金,減產(chǎn)及產(chǎn)業(yè)創(chuàng)新未能如以往一樣帶來(lái)巨大的資金流入,進(jìn)而促發(fā)一個(gè)Crypto市場(chǎng)萬(wàn)幣齊飛的全面牛市。

雖然本輪牛市運(yùn)行期間,行業(yè)亦發(fā)生了EthereumLayer2、BTCOrdinals、Restaking、Solana復(fù)興和DePhin等細(xì)分領(lǐng)域的創(chuàng)新,但這些創(chuàng)新與此前的*I*C*O和DeFi狂潮相比,所吸引的資金是脈沖式的,且極其有限。

這使得在2022年11月,BTC重啟新周期牛市以來(lái),加密市場(chǎng)的大部分Coin和Token的價(jià)格只出現(xiàn)了脈沖式的階段性上漲,甚至共識(shí)最大、用例最多的SCP平臺(tái)TokensETH在2025年價(jià)格度一度跌回牛市起點(diǎn)前。

BTC正在走出舊周期進(jìn)入新周期,DATs公司和BTCSpotETF通道的資金在市場(chǎng)情緒與自身邏輯的驅(qū)動(dòng)下,正在試圖重塑周期的邏輯與形態(tài)。然而,過(guò)去16年來(lái)在周期運(yùn)動(dòng)中發(fā)揮決定性力量的BTC長(zhǎng)手群體依然持有超過(guò)超過(guò)1500萬(wàn)枚BTC,占據(jù)已發(fā)行BTC的70%之多,且這一群體依然在按照周期律行事。

支持尚未見頂甚至走出新周期的因素包括:DATs公司突出的募資能力和長(zhǎng)期持有策略、美國(guó)仍在推出和落地加密友好政策,以及降息周期重啟引發(fā)的高風(fēng)險(xiǎn)資產(chǎn)配置趨勢(shì)。

究竟是長(zhǎng)手賣力榨干流動(dòng)性完成舊周期頂部鑄造,還是降息環(huán)境中買力埋葬賣壓追隨美股走出長(zhǎng)牛新周期?這一博弈仍在進(jìn)行中。

我們傾向于周期將會(huì)適當(dāng)延長(zhǎng),BTC10月見頂仍是小概率事件,但如果長(zhǎng)手群體堅(jiān)持持續(xù)拋售,牛市于本年度結(jié)束則是大概率事件。而牛市后的熊市調(diào)整的時(shí)間和空間均可能大幅減少,具體將視新買家的行為而定。

結(jié)束已經(jīng)開始。