Hyperliquid 來時路(三): CLOB 無戰事

資產類型決定價格走勢

幣安人生是為Aster反擼遮掩,極致的造富效應,哪怕是情緒,在陰雨連綿的深秋,也足以讓人忘卻倉位的煩惱,不論多空。

在報菜名的技術參數、費用表格對比之外,真正令我好奇的是,為什么CLOB架構(中央限價訂單簿,CentralLimitOrderBook)適合永續合約,以及CLOB架構的極限在哪里?資產決定價格

我生得太晚,沒有趕上DeFiSummer的時代;我又生得太早,沒能看得到CLOB閃耀于外匯之間。

傳統金融的歷史過于悠久,久到人們都忘了市場究竟是如何形成的。

一言以蔽之,金融圍繞資產和價格進行交易,價格(買賣、多空)資產(現貨/合約/期權/預測),Crypto只不過以十數年時間重演了一遍幾百年的金融史,其間加入了自己的特色需求或稱改進。

CLOB也并不是對納斯達克、芝商所的簡單模仿,拆文解字,中央、限價、訂單簿是分別發生在鏈上,最終促成今日繁榮景象。

1.訂單簿:買/賣出價記錄機制。

2.鏈上限價訂單簿:依據時間-價格的雙重排序的出價機制,限價指限定價格。

3.鏈上中央限價訂單簿:指將限價訂單記錄在統一的系統,比如Blockchain,此為中央的意思。

CME(芝商所)、Binance、Hyperliquid交易的BTC合約都可以是CLOB,但在本文中,特指用公鏈/L2架構的CLOBPerpDEX。

沿著第三點的討論,這里給出一個歷史性的解釋,技術路線之爭是2021年前后,ETH主網貴、慢問題的延續,因為2022年FTX崩潰,把DeFiSummer末尾開啟的PerpWar推遲到2025年。

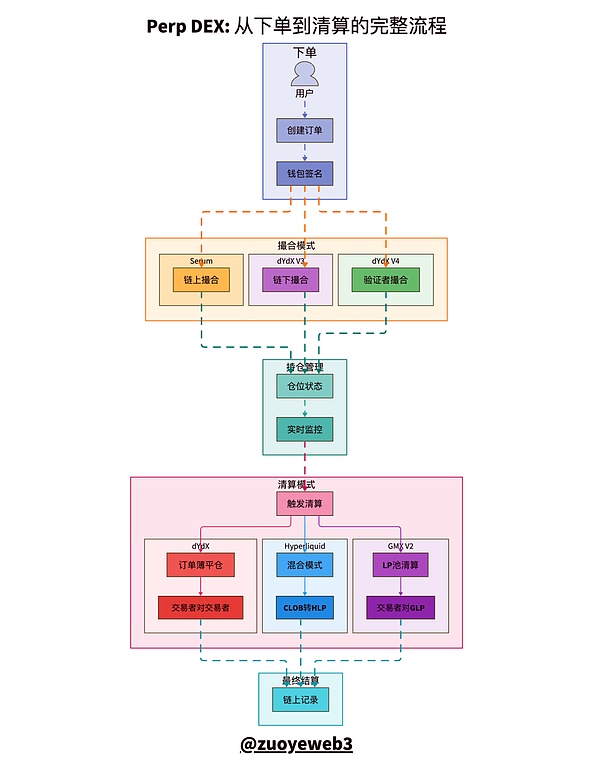

圖片說明:CLOB清結算流程模式對比

圖片來源:@zoyeweb3

在整個Perp的交易流程中,可以分為下單、撮合、持倉、清算和結算五大部分,其中最難的是撮合和清算機制。

撮合是技術問題,即如何在買/賣的報價單中,以最高效率、最小時間進行匹配,市場最終選擇是“中心化”。

清算是經濟問題,可以將合約理解為非足額借貸,交易所允許你用少量本金撬動大額倉位,這就是杠桿的本質。

從表面看,交易所允許你用抵押品放大杠桿倍數,但實際上你要支付保證金來維持杠桿的存在,一旦跌破強平比例,則交易所拿走你的抵押品。

從里面看,清算在日常情況下,是多空雙方的自然行為,但前文提到Perp的價格是可以越過0無限蔓延,疊加杠桿的放大效應,出現債務遠超抵押品的價值。

一旦市場無法完成壞債的清算,則需要人為補充保證金、強行撤銷交易或者動用保險基金來覆蓋損失,但本質上都是債務社會化,有債一起背。

Perp的流動性是維持規模的必然追求,但是AMM的個人LP無法完成的任務,除了資金體量限制以外,更需要專業做市商的高強度交易專業性。

道理并不復雜,個人LP部署在AMMDEX的流動性不需要頻繁操作,但是PerpDEX需要時刻注意杠桿的極端性。

而在正常交易時,只要不觸發極端行情,那么存在類似AMM的LP刺激交易量機制,比如GMX模仿AMMDEX的LP機制,即以自身Tokens刺激LP的交易積極性,研發出自身的GLP池,用戶可向其添加流動性,進而獲得手續費等獎勵。

其實這是個很“創新”的機制,第一次讓個人LP可以參與Perp的做市。

這種刷量機制會導致Perp的交易量(Volume)畸高,但是OI(未平倉合約量,OpenInterest)會在發幣后隨著LP的撤出而下降,最終進入Tokens和流動性雙下降的死亡螺旋。

還可以得出一個結論,即LP要被動承擔最終的清算,這也是Perp相較于AMM不同之處,AMM用戶買定離手,LP盈虧自負,但是Perp的LP竟然要替代項目方承擔清算職能,而且無法轉移至用戶。

所謂的保險機制,保的是項目方的險,保護不了LP自身。

GMX和Aster刷交易量都會快速結束,Hyperliquid的HLP日常運行還算穩定,但是面對$JELLYJELLY時依舊是HLP承擔損失,本質上已經說明這種流動性創造和保險機制的不可靠。

上文提及,HyperCore的手續費92%以上用于$HYPE回購,8%用于HLP分潤,也說明Hyperliquid并不看重HLP等機制的未來,HyperCore的流動性主要還是由專業做市商維持,他們看重的是節點分潤和$HYPE的增值。

保險庫機制,可以說是Perp從AMM學過來的一個闌尾,直接拔網線或者增強交易深度都比這有效。

圖片說明:OI變化趨勢圖片來源:@Eugene_Bulltime

即使在Aster開啟PerpDEXwar最熱的十月初,Hyperliquid的市場份額也只下降15%左右,而Volume則被Aster反超好幾倍,也說明CLOB價格機制引發規模效應,進而導致的流動性主要是指持倉量,而不是交易量。

也可以從側面說明,Hyperliquid為何要發展Unit跨鏈橋和BTC現貨交易市場,并不是為了手續費,而是為了價格的精確度,最終擺脫對幣安報價的依賴。

CLOB也可以用于現貨交易,AMM被AC改造也可用于永續合約。

關心價格和資產的適配,不要被技術參數迷失方向。結語

Lifewillfinditswayout.

幣安年15萬億美元基本上是Perp交易的上限,但是外匯市場日交易量就在10萬億美元左右,年交易量是Perp的300倍,Hyperliquid的架構也在遷移至HyperEVM上,尤其是HIP-3/4等預期發展的外匯、期權和預測市場等新資產。

可以理解為Perp遲早會觸頂,在資產和價格的相互競爭中,更適合新一代資產價格發現機制的技術架構也會出現,比如RFQ等。

但毫無疑問,不會再是Blockchain中心化程度之爭,2021年技術之爭只是無聊的CallBack,關注Blockchain的技術架構,本質上是活在過去無法自拔。

無論OI或者交易量是否繼續增長,CLOB之爭已經結束,2018年才是DeFiSummer,2022年Hyperliquid已經勝利,接下來要看HyperEVM能否擠進最后的公鏈晚餐,預測Monad發幣后還會不會存在很無聊,HyperEVM能否生態閉環才足夠有趣。