對不齊:Ethereum失血 Hyperliquid 失速

Hyperliquid的生態裂縫“每天許愿一位@YBSBarker技術合伙人的降臨。

時來天地皆同力,運去英雄不自由。

幣安祭起Aster攻擊Hyperliquid的OI和交易量,$JELLYJELLY和$POPCAT接連攻擊HLP,只是疥癬之疾;

在紅火的HIP-3增長模式(Growthmode)、傳聞中的BLP(借貸協議),以及$USDH主動質押100萬枚$HYPE成為對齊報價資產(Alignedquoteassets)等捷報外,Hyperliquid卻顯露出自身的裂痕——HyperEVM生態和$HYPE暫未對齊。

對齊并不復雜,正常狀態下HyperEVM生態消耗$HYPE,$HYPE也會支持HyperEVM生態發展。

現在是不正常狀態,Hyperliquid基金會重心仍在HyperCore的現貨、合約及HIP-3市場對$HYPE的利用上,HyperEVM生態的發展仍屬于二等公民。

稍早前第三方提出的HIP-5提案中,希望能從$HYPE的回購基金中,劃撥部分資金支持生態項目Tokens,但是遭遇社區整體性否定和質疑,這指出一個殘忍的事實,目前的$HYPE幣價完全由HyperCore市場回購支撐,并無余力支撐HyperEVM生態。他山之石:Ethereum擴容成功與失敗“L2轉向Rollup并未滿足ETH,第三方排序器近似荒謬。

關于一條鏈的發展,涉及三個主體:主Tokens(BTC/ETH/HYPE)、基金會(DAO、精神領袖、公司)和生態項目方。

其中,主Tokens和生態項目方的互動模式決定鏈的前途:

主Tokens生態,雙向互動最為健康,生態發展需要主Tokens,主Tokens賦能生態項目,SOL目前做的最好;

主Tokens->生態,主Tokens單向賦能生態,主TokensTGE之后一哄而散,典型如Monad或Story;

生態->主Tokens,主Tokens吸血生態項目,生態處于和主Tokens的競合狀態。

Ethereum和其上的DeFi項目以及L2的關系變遷史最為直接,也能反映出HyperEVM當前的真實狀態,以及未來破局可能性。

根據1kx研究,DeFi頭部20個協議占據鏈上70%左右收入來源,但其估值遠遜于底層公鏈,胖協議的理論仍有余威,人們更信賴Ethereum上的Uniswap和穩定幣,而不是單獨的Hyperliquid和USDe。

更別說Vitalik長期“討厭”DeFi但又離不開,最終別扭的搞出來低風險DeFi理論,眾多DeFi協議并非沒有嘗試過自建門戶,從dYdXV4到MakerDAO2023年的EndGame計劃,技術選型橫跨Cosmos和Solana等AltVM系統。

然后便遭遇Vitalik對$MKR的公開賣出,在主Tokens和生態的互動外,人們長期低估公鏈的“官方”正統性授權,尤其是精神領袖的作用。

Vitalik代表的EF(Ethereum基金會)對DeFi長期放任自流,而專注于形而上的哲學理念,鷸蚌相爭,漁翁得利,SolanaDeFi生態的崛起與此不無關系,最終Hyperliquid以交易所+公鏈的形態出擊,將公鏈競爭帶入新階段。

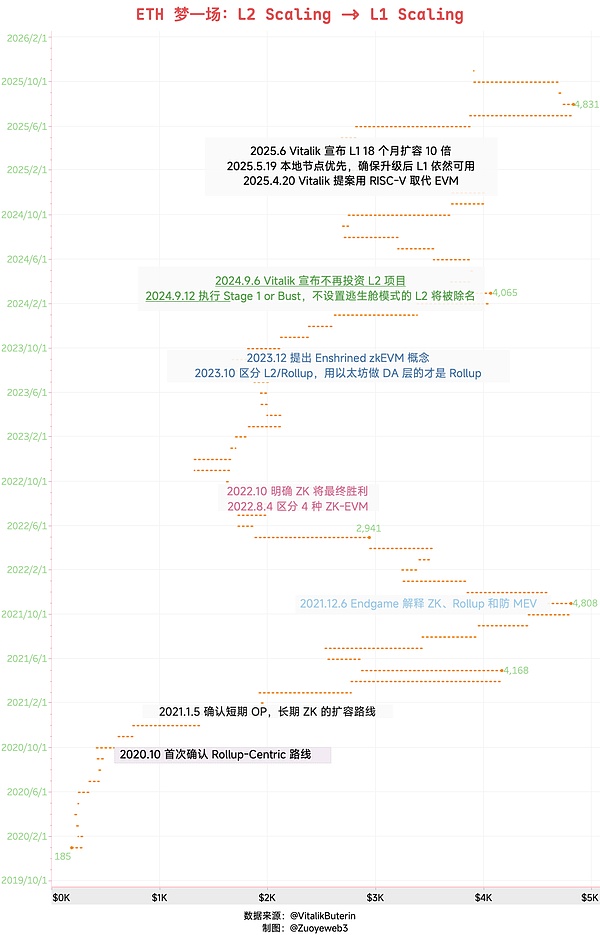

Solana對Ethereum的沖擊讓Vitalik和EF橫遭指責,但是在DeFi之外,L2Scaling的得失更耐人尋味,L2/Rollup路線在技術上并未失敗,但是截流L1收入卻讓ETH進入下行周期。

圖片說明:ETH夢一場:L2Scaling->L1Scaling

圖片來源:@zuoyeweb3

在EthereumL1遭遇DeFi爆發后的擴容需求時,Vitalik欽定以Rollup為中心的擴容路線,并且梭哈ZK的長期應用價值,引導行業、資金和人才對ZKRollup的FOMO情緒,從2020年到2024年,造就了數不清的財富效應或悲劇。

但是有一點,DeFi是面向C端的真實產品,不斷推出的L2本質上是在消耗EthereumL1的基建資源,也就是分割ETH的價值捕捉能力,2024年迎來L2/Rollup的尾聲,2025年更是重回L1Scaling路線。

出走四年,歸來仍是L1為主。

圖片說明:HyperEVM穩定幣市場份額

圖片來源:@AIC_Hugo

USDH團隊選舉,引發眾多穩定幣團隊的FOMO,但是HyperEVM已有穩定幣項目方并無顯著優勢,BLP也會存在和現存借貸協議潛在的利益沖突,以及最明顯的HIP-5提案事件,基本無人支持HYPETokens賦能生態項目。

$ATOM是Cosmos團隊的心里苦,$HYPE是生態項目方的鏡中花、水中月,做再多也是耗材。

一個經典的問題來到HyperEVM生態項目方,如果Hyperliquid做了怎么辦?

圖片說明:Hyperliquid飛輪

圖片來源:@zuoyeweb3

縱觀Hyperliquid團隊一貫的打法,非常擅長在行業危機時刻出招,從而構建自身的反脆弱性,在行業低潮期,不僅招新成本低,而且反向營銷自身的健壯性,久而久之,凝聚出Hyperliquid緊密的社區共識。

起步階段的反VC敘事,強調自籌資金做市、創業,雖然依然會和MM結盟,以及VC購入Tokens,但是路人緣出眾,吸納起早期種子用戶;

發展階段的市場營銷策略,不是招BD吸引KOL返傭,而是將其編程化(BuilderCode/HIP-3GrowthMode),用戶完全自定義;

穩定階段的透明數據最大化,這也是Hyperliquid在去中心化之外(節點不多且集中,公司意志治理)對Blockchain的最新貢獻,讓透明數據代表鏈上未來;

長期階段的HyperEVM開放化,不要基于人的信任去建設鏈上生態,而是無準入的驅動生態發展。

問題就出在長期思路上,Hyperliquid基金會和$HYPE的利益完全一致,但在某種程度上,HyperEVM有優先發展自身Tokens和生態的小心思,這無可厚非,鏈上生態本來就是流動性換增長的游戲。

治理機制跟不上技術創新的現實需求,從中本聰的事了拂衣去,到Vitalik對DAO的推崇和揚棄,再到基金會模式,公鏈治理至今仍在不斷實驗中。

某種意義上,金庫主理人(VaultCurator)也是技術和機制的矛盾體現,不斷吸納現實治理體系向鏈上進發,律師+高管+BD,鏈上大公司病發起來比硅谷和中關村的都要抽象。

Hyperiquid團隊至少在“一切編程化”上更貼近Blockchain的技術特性,鏈上天然去信任,不要費力建立信任模型,但是這一套在HyperCore上尚且需要額外推動力,比如對HLP的管理,在危機時刻很有可能轉手動操作。

至少,現階段HyperEVM在治理機制和流動性上并沒有真正做到“無準入”,這并不是說Hyperliquid仍然對其進行技術限制,而是正統性仍未徹底開放給社區所有。

我們將在風雨欲來的熊市中,見證HyperEVM和$HYPE的協同進化,或者見證Hyperliquid退化為PerpDEX。結語“我們的ETH,Hyperliquid的問題。

Ethereum血條實在厚,經歷PoW轉PoS和L2Scaling轉L1Scaling,以及Solana在DeFi領域和Hyperliquid在DEX領域的沖擊,依然擁有堅不可摧的市場地位。

而且$ETH也已經走出牛熊周期,但是$HYPE并未經歷真正熊市的考驗,情緒是非常珍貴的共識,留給$HYPE和HyperEVM的對齊時間不多了。