新加坡加密稅制和監管制度基礎研究(一)

作者:FinTaxCarlton一、引言

新加坡作為全球重要的國際金融中心,長期以來以開放的市場環境、健全的法律體系和高效的監管架構吸引著全球資本與創新力量。近年,隨著數字資產和Blockchain技術的快速發展,這座城市國家也逐漸成為亞太地區加密資產的重要樞紐。這里不僅匯聚了大量初創公司和國際交易平臺,也吸引了機構投資者、技術開發者和政策制定者在此探索數字金融的未來。在多元化市場需求與積極政策支持的推動下,新加坡的加密生態正逐步走向成熟。

根據IndependentReserveCryptocurrencyIndex(IRCI)Singapore2025報告,新加坡的Crypto認知度已達歷史新高,94%的受訪者了解至少一種加密資產,29%曾擁有加密資產,其中68%的加密投資者持有Bitcoin,46%曾經或正在持有穩定幣,穩定幣的實際支付和跨境轉賬等使用比例已達53%。此外,57%的加密資產持有者相信加密行業將在未來實現主流化,58%的公眾呼吁進一步明確政府監管……這些數據共同描繪出一個認知廣泛、應用多元且對監管有明確預期的市場。

在此背景下,理解新加坡的Crypto稅制與監管體系不僅是法律合規層面的需要,更是洞察市場發展潛力和風險格局的關鍵。本研究將圍繞基礎稅制和監管框架兩條主線,呈現新加坡加密生態中制度與市場的互動,為投資者清晰描繪新加坡加密行業現狀,以期為商業決策提供可靠依據。二、監管框架

很多時候,Crypto往往伴隨著風險等詞一同出現。與多數司法轄區不同,如美國各州之間對于Crypto有獨特監管規定,新加坡的Crypto監管體系以其清晰性與平衡性著稱。雖然對于許多Web3公司來說,在新加坡獲得相關資質與牌照并非易事,但正因為此,新加坡本土Web3企業的風險得到明顯控制。

在新加坡,加密資產的稅務與金融監管分別由新加坡稅務局(InlandRevenueAuthorityofSingapore,IRAS)與新加坡金融管理局(MonetaryAuthorityofSingapore,MAS)展開。

Crypto的稅務征管主要由IRAS負責。作為國家稅務主管機關,IRAS制定并落實涉及加密資產的所得稅與商品與服務稅(GST)等政策,涵蓋企業與個人在持有、交易、支付、發行等各類活動中的納稅義務。IRAS已發布多份專門的e-TaxGuide(電子稅務指南),分別針對數字Tokens的所得稅處理和數字支付Tokens的GST處理,明確不同類型Tokens(支付型、效用型、證券型)的稅務分類、應稅事件及計稅原則。同時,IRAS還牽頭推進加密資產報告框架(CARF)在本國的實施,在跨境稅務信息交換中發揮核心作用。

MAS主要實行對Crypto的金融監管權,其不僅承擔著中央銀行的功能,也作為金融業和支付服務的綜合監管機構,對加密資產相關業務的許可、合規與風險控制具有重要影響。如MAS對數字支付Tokens服務商(DPTSP)的牌照要求以及對穩定幣的監管框架,都會間接影響相關業務的稅務處理方式和合規路徑。三、新加坡加密稅制基礎研究

新加坡稅制以結構簡潔、稅基集中而著稱,其最突出的特征是在全球范圍內不征收資本利得稅,并已取消遺產稅和贈與稅。這意味著,在新加坡,資產價值的升值本身通常不構成獨立的納稅事件,是否征稅取決于交易的性質和頻率。加之新加坡所得稅率相對較低,其稅收制度在保持財政收入穩定的同時,亦對資本流動和創新活動保持了較高的包容度。

在這一制度框架下,新加坡對加密資產的課稅范圍相對集中,核心為所得稅和商品與服務稅兩大稅種。前者側重于對經常性或具備商業性質的加密交易所得進行征稅,后者則規范數字支付Tokens在商品和服務交易中的間接稅處理。其他稅種如預提稅、雇傭所得稅等,僅在特定交易結構或支付場景下觸發。(一)所得稅

新加坡的所得稅制度采用屬地來源原則,即僅對源自新加坡的收入以及從海外匯入新加坡的收入征稅。個人所得稅實行累進稅率制,居民稅率從0%至22%(2024課稅年度起最高至24%),而非居民通常按固定15%或居民稅率孰高征稅。公司所得稅統一稅率為17%,并提供初創企業稅務豁免及特定行業減免等優惠。

2020年4月17日,IRAS發布IncomeTaxTreatmentofDigitalTokens,旨在提供有關涉及數字Tokens的交易的所得稅處理指導。

該指南將數字Tokens分為三類:支付型Tokens、功能型Tokens與證券型Tokens。

指南涉及以下五類交易:

i.收到數字Tokens作為商品和服務的支付;

ii.收到作為就業報酬的數字Tokens;

iii.使用數字Tokens作為商品和服務的支付;

iv.買賣數字Tokens;或

v.通過首次Tokens發行(*I*C*O)發行數字Tokens。

1.支付型Tokens的稅務處理

與Crypto同義,除支付以外無其他功能。

盡管支付型Tokens是一種付款方式,但由于不是由政府發行,不具備法定貨幣資格。出于納稅目的,IRAS將支付型Tokens視為無形財產,其通常代表一組權利和義務。使用支付型Tokens進行的商品或服務的交易會被視為易貨貿易,應當在交易時確定轉移的商品或服務的價值。

表2:不同處置方式下的稅務處理

2.功能型Tokens的稅務處理

功能型Tokens賦予Tokens持有人明確或隱含的權利,以使用或受益于特定商品或服務,Tokens可用于交換這些商品或服務。

其形式多樣,如:類似代金券(賦予持有人未來從*I*C*O公司獲取服務的權利),或密鑰(賦予持有人訪問*I*C*O公司平臺的權利)。當某人(以下簡稱“用戶”)獲得功能型Tokens以在未來兌換商品或服務時,用戶為購買該功能型Tokens而產生的支出將被視為預付款。根據稅收扣除規則,在Tokens被用于兌換商品或服務時,可按已發生的支出金額享受扣除。

有關*I*C*O期間發行功能型Tokens的稅務處理,將在第四部分*I*C*O的稅務處理中說明。

3.證券型Tokens的稅務處理

證券型Tokens賦予Tokens持有人對某一基礎資產的部分所有權或權利,且通常帶有明確或隱含的控制權或經濟權益。目前已發行的證券型Tokens更常見的類型是按債務或股權形式入賬。然而由于證券型Tokens本質上是傳統證券的Tokens化形式,其也可能采取其他證券或投資資產/工具的形式,例如集合投資計劃(CollectiveInvestmentScheme)中的單位。證券型Tokens的性質取決于與其相關的權利和義務,這將進一步決定持有人從中獲得的收益性質,這些收益可能是利息、股息或其他分配,并需由持有人相應納稅。

當持有人處置證券型Tokens時,其處置收益/損失的稅務處理取決于該證券型Tokens對于持有人來說是資本性資產還是收益性資產。據此,收益/損失將被分別視為資本性質或營業性質收入進行處理。

證券型Tokens則與新加坡其他的證券一樣適用較為寬松的政策,不會對屬于資本資產的證券型Tokens征稅。根據證券型Tokens發行人的不同,而對股息等屬于收益資產類別的收益進行征稅。

4.*I*C*O的稅務處理

*I*C*O即首次Tokens發行,涉及發行一種新Tokens,該Tokens通常以交換其他支付型Tokens的形式發行,或在某些情況下以法定貨幣發行。*I*C*O常被Tokens發行方用于籌集資金,或為獲取現有或未來特定商品或服務的訪問權限提供手段。

*I*C*O融資所得在Tokens發行方手中的應稅性,取決于向投資者發行的Tokens所附帶的權利和功能:

發行支付型Tokens所得的款項,是否應納稅取決于具體事實和情境;

發行功能型Tokens所得的款項通常會被視為遞延收入;

發行證券型Tokens所得的款項類似于發行證券或其他投資資產/工具所得的款項,其性質為資本性收入,因此不征稅。

對于支付利息、股息或其他分配的證券型Tokens,這類支付在發行方的可扣除性,應按照《所得稅法》第14條和第15條的規定執行。

詳見表3。

此外可能面對以下特殊情形:

*I*C*O失敗:如果公司通過*I*C*O發行功能型Tokens并將募集資金用于開發平臺或服務,但最終未能交付,稅務處理將取決于資金的去向:若募集資金退還給投資者,公司無需就退還金額繳稅;若資金未退還,則需根據該*I*C*O的性質判斷是資本性交易還是收益性交易,稅務機關會綜合考慮公司的主營業務、發行Tokens的原因及合同義務等因素。

前期費用:公司在正式運營前進行*I*C*O所產生的合理業務費用,可按現行前期費用扣除規則申報。依據《所得稅法》第14U條,符合條件的費用可在開業前的基準期間扣除,未利用的虧損額還可結轉至未來年度或通過集團減免(GroupRelief)使用。這一規定有助于減輕企業在初創階段的稅務負擔。

創始人Tokens:*I*C*O公司可以預留部分Tokens授予創始開發者,以表彰其在Tokens設計與實施中的貢獻。這類“創始人Tokens”若作為服務報酬發放,屬于應稅收入,并在創始人實際取得支配權時征稅;若設有鎖定期或限制期,則在期滿時按當時價值計稅;若并非因提供服務而獲得,則不作為應稅收入處理。

提示:新加坡稅務局(IRAS)明確要求納稅人妥善保存與數字Tokens相關的完整交易記錄,并在必要時提供。這些記錄應包括交易日期、收到或售出的Tokens數量、交易時的Tokens價值及匯率、交易目的、客戶或供應商信息(適用于買賣交易)、*I*C*O詳情及業務費用的收據或發票等。這些資料不僅是稅務申報的基礎,也是應對稅務審查、確保合規的重要憑證。

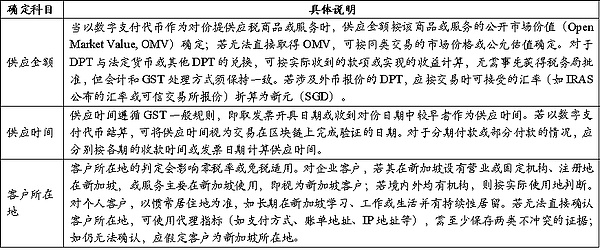

表4:各會計科目的確定

3.特定業務場景規則

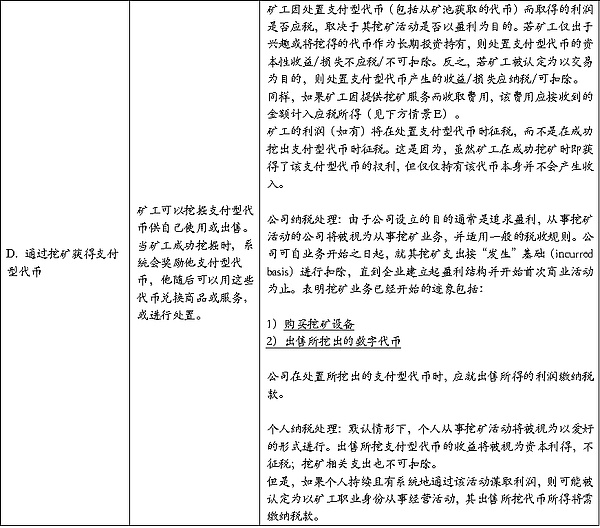

(1)Mining

在一般Mining過程中,礦工為Blockchain網絡提供算力或驗證服務,但與被服務的交易當事人并無直接關系,且發放區塊獎勵/礦工費的一方不可識別。因此,獲取Mining產生的數字支付Tokens(如區塊獎勵)本身不構成GST意義上的“供應”,無需就該取得行為計征GST。

但若礦工向可識別的相對方提供有償服務(例如按約定收取傭金、交易費、算力租賃費等),則屬于應稅的服務供應。礦工如為GST注冊人,應按標準稅率計稅并申報;僅在滿足零稅率條件時才可零稅率處理。若無法合理確定交易對方的所屬地,應按標準稅率處理。

對挖得Tokens的后續處置:自2020年1月1日起,礦工將挖得的數字支付Tokens出售或轉讓給屬于新加坡的客戶,屬免稅供應;若礦工將挖得的Tokens用于購買商品或服務,則不被視為在“供應Tokens”而無需就Tokens部分計稅(商品/服務供應方仍按其規則計稅)。

(2)中介

中介機構提供的與數字支付Tokens相關的服務,即使涉及Tokens交易,也仍然屬于應稅供應。如果中介機構已注冊GST,其是否需要在GST申報中報告Tokens銷售額,取決于其在交易中是以“委托人”還是“代理人”的身份行事。若作為委托人出售Tokens,則需將該銷售作為自身供應申報GST;若作為代理人代客戶出售Tokens,則不應將該銷售額計入自身供應,而應僅就交易中收取的費用或差價計入供應并申報GST(除非該供應可適用零稅率)。在判斷自身身份時,中介機構應根據合同責任與風險承擔、付款義務、價格決定權及Tokens所有權等指標進行自我評估。

(3)進項稅額抵扣與反向收費的處理規則

企業在經營過程中,僅可就用于應稅供應的支出申請進項稅額抵扣;若該支出用于免稅供應(如用數字支付Tokens兌換法定貨幣或其他Tokens),則不得抵扣。若支出同時涉及應稅與免稅供應,或涉及企業整體運營,則需要按照比例分攤。對于同時進行應稅和免稅供應的企業(如部分業務涉及數字支付Tokens兌換),應像其他部分免稅企業一樣,對進項稅額進行分配與歸屬,除非滿足微量免稅規則(DeMinimisRule),且符合相關條件時可將數字支付Tokens供應視為附帶免稅供應。最后,作為部分免稅企業,如果從境外供應商取得服務或低價值貨物,仍可能需要承擔反向收費義務,并應參考新加坡稅務局的相關指南處理。

4.常見問題

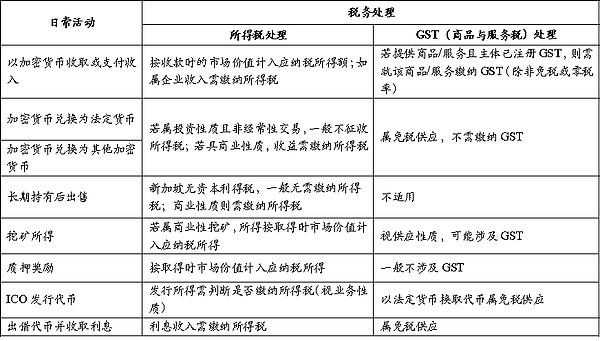

表6:日常使用活動的應稅情形劃分(四)其余稅種

在全球范圍內,多數國家普遍將Crypto界定為*非*法定貨幣,因此與之相關的主要稅種通常包括所得稅、增值稅或消費稅。前文我們已在所得稅與商品與服務稅(GST)部分,較為詳盡地概括了在新加坡,Crypto在日常持有與使用活動中的主要稅務處理規則。相比之下,其余稅種與Crypto的日常應用關聯度較低,不再補充介紹。