86億美金驚天異動:14年"僵尸Bitcoin"復(fù)活丨中本聰歸來還是巨鯨收割?

2025年7月4日,Bitcoin網(wǎng)絡(luò)發(fā)生了一起震動整個Crypto市場的重大事件——8個沉寂長達14年的"遠古"Bitcoin地址突然被激活,共計80,009枚BTC(價值約86.9億美元)被轉(zhuǎn)移至8個新地址。這一事件迅速成為加密社區(qū)關(guān)注的焦點,不僅因為其龐大的資金規(guī)模可能對市場產(chǎn)生巨大沖擊,更因為這些"休眠"Bitcoin的神秘背景引發(fā)了關(guān)于持有者身份的各種猜測。本文將全面剖析這一事件的來龍去脈,深入探討其潛在的市場影響,并對持有者身份的各種理論進行客觀評估。

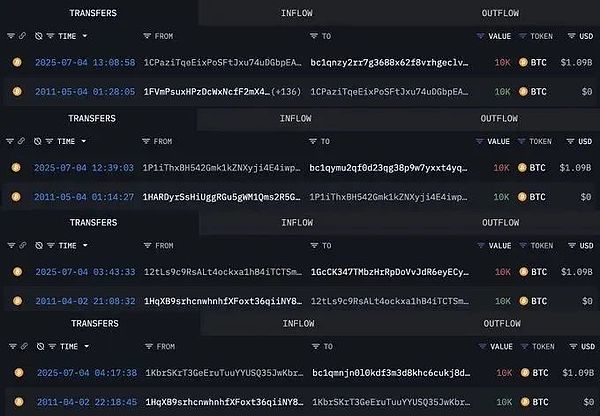

這次大額轉(zhuǎn)移操作顯示出高度的計劃性和技術(shù)熟練度。所有被轉(zhuǎn)移的Bitcoin均未直接發(fā)送至任何已知的交易所地址,而是被分散到8個新的SegWit(Bech32)格式地址中,每個新地址接收約10,000枚BTC。這種接收地址的選擇頗具深意:

1.SegWit技術(shù)采用:新地址采用Bech32格式,這是一種更現(xiàn)代、效率更高的Bitcoin地址格式,支持隔離見證(SegregatedWitness)技術(shù),能夠降低交易費用并增強可擴展性。這表明操作者對Bitcoin網(wǎng)絡(luò)的最新發(fā)展有相當(dāng)了解,而非長期脫離社區(qū)的技術(shù)"落伍者"。

2.資金分散策略:原始資金被均勻分配到多個新地址,每個地址持有約10,000枚BTC(價值約10.9億美元)。這種布局方式在鏈上分析專家看來,可能預(yù)示著后續(xù)的分批處置計劃——無論是逐步出售、進一步混幣,還是僅為資產(chǎn)管理優(yōu)化。

3.交易構(gòu)造特征:據(jù)CryptoQuant分析師JulioMoreno分析,這些交易的UTXO(未花費交易輸出)來源顯示為早期區(qū)塊獎勵,其轉(zhuǎn)賬結(jié)構(gòu)呈現(xiàn)出典型的礦工"清倉重構(gòu)"特征,即整合多個較小額UTXO為一個較大額輸出的過程。

截至2025年7月5日,這些被轉(zhuǎn)移的Bitcoin仍靜靜地存放在新地址中,未發(fā)生進一步動作。然而,全球各大Crypto交易所和分析平臺已將這些地址標(biāo)記為"高風(fēng)險"監(jiān)控對象,隨時追蹤其資金動向。鏈上數(shù)據(jù)分析:追蹤遠古Bitcoin的轉(zhuǎn)移路徑

Blockchain數(shù)據(jù)的透明性為研究人員提供了獨特的機會,能夠深入剖析這80,009枚Bitcoin的轉(zhuǎn)移軌跡。通過對這些鏈上特征的解讀,我們可以推測操作者的可能意圖和技術(shù)熟練度,為預(yù)測未來行為提供依據(jù)。原始地址的歷史背景

這批被激活的"遠古"地址具有幾個鮮明的共同特征,這些特征為推測持有者身份提供了重要線索。所有8個原始地址在激活前都保持了整整14年的完全靜默狀態(tài),沒有任何轉(zhuǎn)入或轉(zhuǎn)出記錄。這種極端的"休眠"狀態(tài)在Bitcoin早期持有者中雖不罕見,但如此大規(guī)模且同步的激活卻非同尋常。

值得注意的是,這些地址接收Bitcoin的時間點——2011年4月和5月——正處于Bitcoin的早期發(fā)展階段。當(dāng)時Bitcoin網(wǎng)絡(luò)剛剛起步不久,主要參與者限于密碼學(xué)愛好者、自由主義者和技術(shù)先驅(qū)。2011年4月,Bitcoin價格還不足1美元,到5月才緩慢攀升至3美元左右。能在此時積累如此大量Bitcoin的個體,極有可能與Bitcoin的核心開發(fā)或早期Mining活動有直接關(guān)聯(lián)。

這批突然被激活的80,009枚Bitcoin,在當(dāng)前市場環(huán)境下猶如一把懸在頭頂?shù)倪_摩克利斯之劍,其潛在的市場影響力不容小覷。按當(dāng)前價格計算,這筆資金總值高達86.9億美元,規(guī)模之大足以撼動整個Crypto市場的資金平衡。市場分析師普遍認(rèn)為,這可能是自Mt.GoxBitcoin解鎖事件以來,Bitcoin市場面臨的最大潛在拋壓來源。巨鯨持倉的市場占比分析

為充分理解這筆資金的相對規(guī)模,我們可以將其與Bitcoin市場中的其他主要持有者進行比較:

MicroStrategy:這家以大量持有Bitcoin聞名的上市公司目前共持有約59.7萬枚BTC,此次激活的80,009枚BTC相當(dāng)于其持倉總量的13.4%。

中本聰持倉:Bitcoin匿名創(chuàng)始人中本聰被認(rèn)為持有約126萬枚BTC(主要來自早期區(qū)塊獎勵),這批轉(zhuǎn)移的資金相當(dāng)于中本聰已知地址持倉的6.35%。

BitcoinETF:2025年第二季度全球BitcoinETF的凈吸納規(guī)模為11.1萬枚BTC,這意味著如果這位巨鯨決定全數(shù)拋售,其拋壓將相當(dāng)于整個ETF市場一個季度吸納量的72%。

上市公司持倉:2025年Q2全球上市公司的Bitcoin凈增持總量為13.1萬枚BTC,巨鯨的持倉相當(dāng)于這一數(shù)字的61%。

這些比較清晰地表明,這筆資金的體量已達到足以影響整個Bitcoin市場流動性的程度,其持有者的任何拋售決策都將對價格形成實質(zhì)性沖擊。市場承接能力評估

當(dāng)前Bitcoin市場的日常流動性是否能夠消化如此大規(guī)模的潛在拋售?數(shù)據(jù)顯示,主要交易所的現(xiàn)貨交易量雖然顯著增長,但仍面臨承接壓力:

幣安作為全球最大的Crypto交易所,近24小時的Bitcoin現(xiàn)貨交易額約為10億美元,這意味著86.9億美元的拋售量相當(dāng)于其8.69個完整交易日的全平臺現(xiàn)貨交易總量。

更為關(guān)鍵的是,這種規(guī)模的拋售不可能在短時間內(nèi)被市場消化而不造成價格大幅下滑。交易深度數(shù)據(jù)顯示,即使在深度最好的交易所,超過1,000BTC的市價單就會導(dǎo)致價格滑點達到1-2%。如果同時拋售數(shù)萬枚Bitcoin,價格下跌幅度可能極為顯著。不同拋售情境下的市場影響

根據(jù)市場分析師構(gòu)建的模型,這筆資金的不同處理方式可能導(dǎo)致截然不同的市場結(jié)果:

1.一次性集中拋售:最悲觀的情景是持有者選擇在短時間內(nèi)全數(shù)拋售。在這種情況下,Bitcoin價格可能會遭遇"腰斬式下跌",短期內(nèi)跌幅可能超過50%,并引發(fā)連鎖反應(yīng),包括杠桿頭寸的強制平倉、衍生品市場的劇烈波動以及市場情緒的迅速惡化。

2.分批緩慢出貨:如果持有者選擇在較長時間內(nèi)(如6-12個月)分批逐步出售,市場影響將相對溫和。假設(shè)每月出售不超過5,000枚BTC(約占全球交易所月交易量的2-3%),市場價格可能承受10-20%的階段性壓力,但不會導(dǎo)致系統(tǒng)性崩潰。

3.繼續(xù)持有不動:樂觀情況下,如果這只是一次常規(guī)的錢包管理操作,Bitcoin繼續(xù)保持在冷存儲狀態(tài),則對市場的直接影響將十分有限。不過,這些地址的后續(xù)活動將被市場持續(xù)關(guān)注,形成一種"懸而未決"的心理影響。

表:80,009枚BTC潛在拋售情景對市場的影響預(yù)估

除了上述三種主要猜測外,分析師還提出了其他幾種可能性:

1.早期交易所或服務(wù)商資金:可能是已倒閉的早期Bitcoin交易所(如Mt.Gox)的冷錢包殘留資金。但這類資金通常有更復(fù)雜的交易歷史,與這批資金的"礦工獎勵"特征不符。

2.中本聰相關(guān)地址:有人猜測這可能與Bitcoin匿名創(chuàng)始人中本聰有關(guān)。但中本聰?shù)囊阎狹ining活動集中在2009-2010年,且這批地址的技術(shù)特征(如2011年才開始活動)與中本聰?shù)腗ining時間段不符。

3.法律查封或遺產(chǎn)執(zhí)行:可能是司法機關(guān)查封的資產(chǎn)或遺產(chǎn)執(zhí)行人發(fā)現(xiàn)的"丟失"Bitcoin。2011年持有Bitcoin的人如今可能已離世,這些資產(chǎn)可能被繼承人發(fā)現(xiàn)并接管。

4.長期投資機構(gòu):極少數(shù)早期投資機構(gòu)可能在2011年就對Bitcoin進行配置。但當(dāng)時幾乎沒有專業(yè)投資機構(gòu)對Bitcoin感興趣,且機構(gòu)投資者不太可能14年完全不操作。

歷史對照與行業(yè)啟示:遠古Bitcoin移動的規(guī)律與影響

Bitcoin網(wǎng)絡(luò)運行十余年來,類似的大規(guī)模"休眠"Bitcoin激活事件并非首次發(fā)生。通過分析歷史案例,我們可以識別某些規(guī)律性特征,并評估此類事件對Crypto生態(tài)的長期影響。本次80,009枚BTC的轉(zhuǎn)移事件,在Bitcoin發(fā)展史上留下了又一個值得深入研究的案例。歷史類似案例比較分析

近年來,Bitcoin網(wǎng)絡(luò)已經(jīng)歷多次"遠古"Bitcoin被激活的事件,但規(guī)模與背景各不相同:

1.2024年11月的休眠巨鯨:兩個分別持有404枚和429枚BTC(總計8077萬美元)的"休眠"地址在沉寂10.9年后被激活。與本次事件類似,這些Bitcoin也來自早期階段(2011年左右),但規(guī)模小得多。當(dāng)時市場反應(yīng)相對溫和,分析師認(rèn)為這類小規(guī)模激活對整體市場影響有限。

2.所謂的"中本聰"Bitcoin移動:Bitcoin研究機構(gòu)BTCparser曾提出理論,認(rèn)為中本聰可能在2010年以另一個身份重新Mining,并累積了數(shù)千枚BTC。據(jù)稱,這位"2010巨鯨"自2019年起開始戰(zhàn)略性地出售Bitcoin,到2024年11月已累計轉(zhuǎn)移24,000枚BTC。這種有計劃的套現(xiàn)行為與本次事件的一次性大規(guī)模轉(zhuǎn)移形成對比。

3.Mt.Gox債權(quán)人的Bitcoin釋放:作為歷史上最著名的Bitcoin解鎖事件之一,Mt.Gox破產(chǎn)后的Bitcoin償還過程對市場產(chǎn)生了長期影響。與本次事件不同的是,Mt.Gox的Bitcoin分布廣泛且預(yù)期明確,而本次80,009枚BTC的控制權(quán)完全集中在單一個體或?qū)嶓w手中。

通過比較可以發(fā)現(xiàn),本次事件的獨特之處在于其規(guī)模之大與持有時間之長。80,009枚BTC在持有14年后突然移動,創(chuàng)造了"休眠"Bitcoin單次激活規(guī)模的新紀(jì)錄。這種規(guī)模的資金移動,即使不立即進入交易所拋售,也會對市場心理產(chǎn)生深遠影響。

長期持有者的行為模式

Bitcoin網(wǎng)絡(luò)中有一類被稱為"鉆石手"(DiamondHands)的長期持有者,他們能夠抵御市場波動,長期持有Bitcoin而不輕易出售。通過對這些持有者的行為分析,可以識別出幾種常見模式:

1.技術(shù)理想主義者:Bitcoin早期吸引了許多技術(shù)理想主義者,他們視Bitcoin為一種社會實驗或未來貨幣系統(tǒng)。這類持有者往往最有可能長期持有,直到個人或家庭出現(xiàn)重大變化(如健康問題或遺產(chǎn)規(guī)劃)才會考慮動用。

2.自由意志主義者:受奧地利經(jīng)濟學(xué)派影響,許多早期Bitcoin持有者是堅定的自由意志主義者,他們將Bitcoin視為對抗法幣通脹的工具。這類持有者通常采用"買入并永久持有"策略,除非面臨極端情況(如法律危機或生存需求),否則不會出售。

3.機構(gòu)與基金投資者:近年來出現(xiàn)的專業(yè)Bitcoin投資者(如上市公司、ETF和投資基金)通常有明確的資金管理策略。他們的買賣決策更多基于現(xiàn)金流需求和風(fēng)險平衡,而非長期持有理念。

本次事件中的持有者顯然屬于前兩類早期參與者的范疇。能在2011年購入或挖得大量Bitcoin并持有至今,這種定力在波動劇烈的Crypto市場中極為罕見。這也使得市場格外關(guān)注其最終決策——如果這樣的"鉆石手"都選擇出售,是否意味著Bitcoin已達到某種長期估值頂峰?對Crypto生態(tài)的系統(tǒng)性影響

如此大規(guī)模的Bitcoin突然被激活,對整個Crypto生態(tài)系統(tǒng)將產(chǎn)生多層次的影響:

1.市場結(jié)構(gòu)與流動性影響:

增加Bitcoin的實際流通供應(yīng)量,可能改變短期供需平衡

促使交易所和做市商調(diào)整流動性提供策略,防范潛在的大額拋售

可能催生新的場外大宗交易市場,降低對現(xiàn)貨市場的直接沖擊

2.監(jiān)管與合規(guī)關(guān)注提升:

吸引監(jiān)管機構(gòu)對大型Bitcoin持有者的關(guān)注,可能加強交易監(jiān)控

提高對Crypto稅務(wù)合規(guī)的要求,特別是針對長期持有者的資本利得稅征收

促使交易所完善大額交易報告制度,防范市場操縱

3.技術(shù)與安全實踐演進:

凸顯私鑰長期保管的技術(shù)挑戰(zhàn),推動更健全的多簽和繼承解決方案

促進鏈上分析工具的進步,提高對大額資金移動的預(yù)警能力

可能加速隱私技術(shù)(如CoinJoin)的采用,幫助大持有者降低市場影響

4.投資者心理與行為變化:

動搖"HODL"文化的絕對性,促使投資者更理性地評估長期持有策略

提高市場對"供應(yīng)沖擊"的認(rèn)知,使價格模型更關(guān)注實際流通量而非總供應(yīng)量

強化Bitcoin作為"價值存儲"的敘事,即使面臨大額拋售壓力

從更廣闊的視角看,這類事件實際上是在壓力測試Bitcoin系統(tǒng)的成熟度。一個價值數(shù)萬億美元的資產(chǎn)網(wǎng)絡(luò),必須能夠容納大持有者的合理資產(chǎn)配置需求,同時維持市場整體穩(wěn)定。這一過程的演進將深刻影響B(tài)itcoin作為數(shù)字黃金的未來發(fā)展路徑。